Martedì 13 gennaio 2026 alle ore 18.00 presso gli Spazi Cc-Ti al 6° piano

La Cc-Ti organizza una serata informativa per tutti gli interessati ad iscriversi al corso Specialista della gestione PMI (che inizierà a marzo 2026). Durante l’incontro saranno fornite maggiori informazioni inerenti al corso (costi, calendario, docenti e contenuti).

Coloro che volessero partecipare alla serata sono pregati di confermare la propria presenza al Signor Roberto Klaus all’indirizzo email: klaus@cc-ti.ch.

https://www.cc-ti.ch/site/wp-content/uploads/2023/09/ART23-serata-gestione-PMI.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-12-16 10:27:372025-12-16 10:27:37Serata informativa per il corso Specialista della gestione PMI con attestato federale

Sono nuovamente in aumento i generi di professione assoggettati all’obbligo di annuncio dei posti vacanti. Rispetto all’anno precedente lo saranno ad esempio anche gli addetti alle pulizie e gli ausiliari in uffici, alberghi e altri esercizi (79 529 occupati) e i cuochi (43 570 occupati). La decisione è stata presa il 1° dicembre 2025 dal capo del Dipartimento federale dell’economia, della formazione e della ricerca (DEFR), il consigliere federale Guy Parmelin, in base alle regole vigenti.

L’obbligo di annuncio dei posti vacanti è stato introdotto nell’ambito dell’attuazione dell’iniziativa «Contro l’immigrazione di massa». Una professione è assoggettata quando il relativo tasso di disoccupazione medio supera la soglia predefinita del 5 %. Ogni anno l’estensione dell’obbligo di annuncio viene adeguata in base all’andamento del mercato del lavoro.

L’aumento della disoccupazione provoca un’estensione dell’obbligo di annuncio

Dal 2023, dopo aver toccato un livello storico bassissimo, il tasso di disoccupazione è andato aumentando costantemente, con conseguente estensione dell’obbligo di annuncio. Tutte le professioni che quest’anno erano assoggettate lo saranno anche nel 2026, più qualche altro genere di professione, come ad esempio i cuochi e gli addetti alle pulizie. Il personale non qualificato addetto alle costruzioni, con 88 187 lavoratori, si riconferma quello con il maggior numero di occupati. Nel complesso, il 10,8 % degli occupati lavorerà nei generi di professioni assoggettati; erano appena il 6,5 per cento nel 2025. Nel periodo di calcolo preso in considerazione per l’elenco 2026 (3° trim. 2024 fino al 3° trim. 2025) il tasso di disoccupazione medio era del 2,7 %, cioè +0,4 punti percentuali rispetto allo stesso periodo dell’anno precedente (2,3 %).

La nuova ordinanza entrerà in vigore il 1° gennaio 2026. L’elenco completo dei generi di professioni assoggettati nel 2026, i diritti e doveri dei lavoratori e il ruolo degli Uffici regionali di collocamento (URC) sono disponibili qui: Obbligo di annuncio dal 2026.

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/pexels-suissounet-16458274-1.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-12-02 14:31:512025-12-02 14:31:51Assicurazione contro la disoccupazione: nel 2026 più generi di professioni assoggettati all’obbligo di annuncio dei posti vacanti

L’Iniziativa per l’istituzione di un Servizio civico su cui si voterà il prossimo 30 novembre prevede che tutte le persone con cittadinanza svizzera prestino un servizio a beneficio della collettività e dell’ambiente. Intento lodevole, ma poco realistico.

L’introduzione di un obbligo generale di prestare servizio comporterebbe il raddoppio delle persone reclutate rispetto a oggi. Secondo il Consiglio federale, con il nuovo modello il numero di persone soggette all’obbligo raddoppierebbe. Si passerebbe a circa 70’000 reclutati all’anno, ben oltre il fabbisogno reale di esercito e protezione civile. Ne conseguirebbe tra l’altro anche un importante aumento dei costi per la Confederazione, i Cantoni e l’economia, senza però benefici reali. Un obbligo di legge deve essere infatti sempre proporzionato allo scopo: qui decisamente non lo sarebbe. L’esercito e la protezione civile, con il sostegno del servizio civile, sono fondamentali per la sicurezza della Svizzera. L’obbligo di prestare servizio è necessario solo per queste organizzazioni. Con il Servizio civico l’iniziativa va troppo oltre. Oltre ai costi elevati per la Confederazione e i Cantoni, anche l’economia ne risentirebbe in modo significativo. Oggi le indennità di perdita di guadagno e l’assicurazione militare costano rispettivamente circa 800 e 160 milioni di franchi l’anno. Con il servizio civico, le spese raddoppierebbero: circa 1,6 miliardi per le indennità e oltre 300 milioni per l’assicurazione, senza contare costi aggiuntivi a carico delle imprese, dei Cantoni e della Confederazione e dei privati stessi. Ogni lavoratore sottratto temporaneamente al suo impiego genera un’assenza da compensare, una perdita di produttività, una burocrazia supplementare e un’importante gestione del numero di assenze, con limitate soluzioni pratiche che metterebbero a dura prova un sistema, ad oggi, in equilibrio.

L’obiettivo di un Paese solidale e coeso è condivisibile, ma non si costruisce con nuovi obblighi. La Svizzera dispone già di una forte tradizione di volontariato e di spirito civico: valorizzarlo, semmai, significa sostenerlo, non imporlo. Dire No al servizio civico non è rifiutare l’impegno collettivo, ma difendere un principio semplice e liberale e la solidarietà funziona meglio quando nasce dalla scelta, non dalla costrizione.

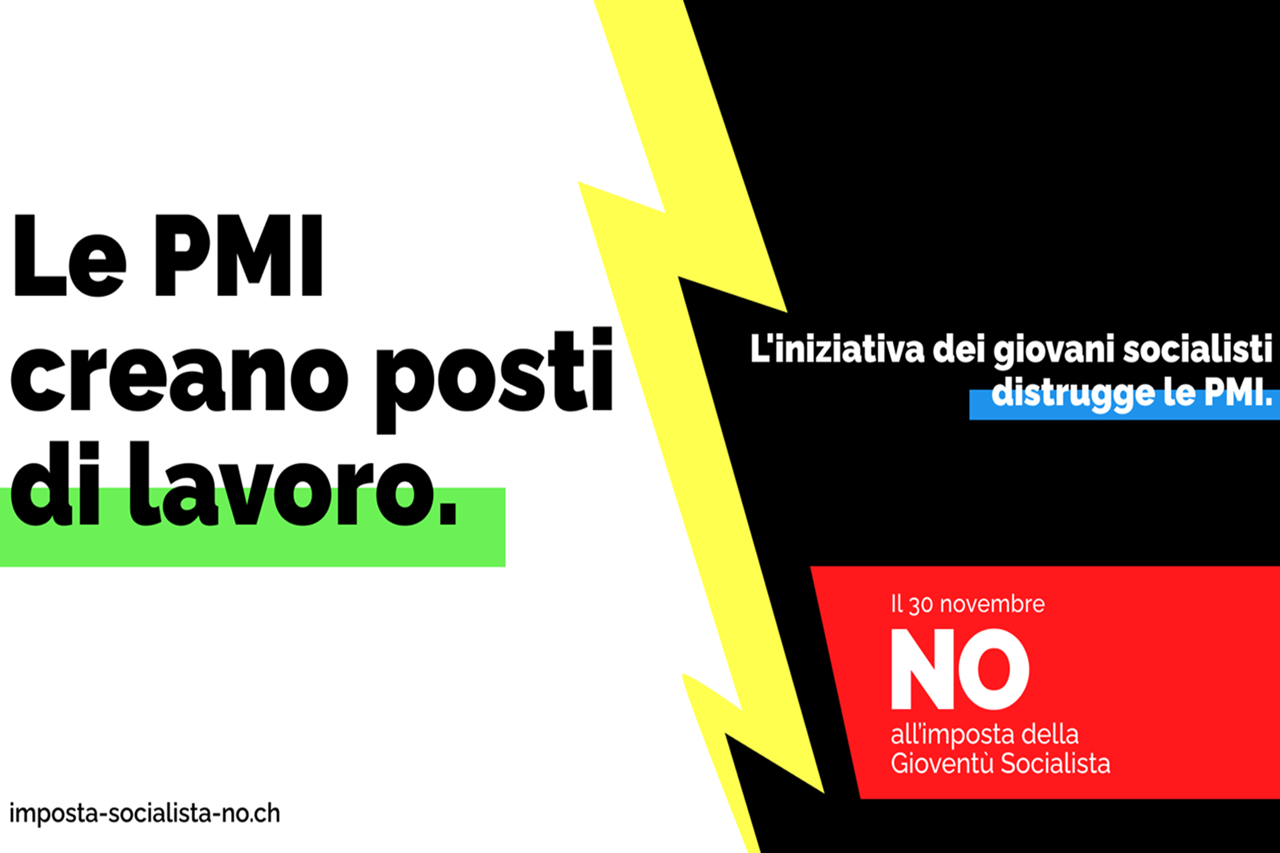

“Per il futuro” è il titolo accattivante scelto per l’iniziativa dei Giovani socialisti che sarà in votazione il prossimo 30 novembre e che invoca una pesante forma di imposizione fiscale per finanziare le politiche climatiche.

Peccato che il clima, che purtroppo da tempo viene troppo facilmente “utilizzato” come pretesto per le proposte più irragionevoli, abbia poco o nulla a che vedere con questa iniziativa, che invece rispolvera il solito ritornello dell’attacco ai facoltosi. Questa volta la proposta è però particolarmente insidiosa perché camuffata dietro uno slogan che fa sembrare impossibile dire di no.

In sostanza l’iniziativa si prefigge di costruire il domani erodendo le basi che lo rendono possibile.

Uno dei tanti problemi di questa iniziativa è che, invece di promuovere lo sviluppo futuro, lo distruggerebbe, perché cela un meccanismo che indebolisce proprio i fattori che danno prospettive certe, ossia la capacità di creare lavoro, di progredire attraverso l’innovazione e condividere la ricchezza creata nel lungo periodo grazie a un sistema redistributivo assai efficace. Decisamente paradossale.

Una narrazione completamente fuorviante

L’iniziativa vuole introdurre un’imposta del 50% sulle successioni e donazioni superiori a 50 milioni di franchi. Una cifra ragguardevole, a prima vista, perché sembrerebbe colpire solo un numero ridotto di contribuenti facoltosi, immaginando un beneficio per tutta la popolazione. Gli iniziativisti, come troppo spesso accade, accecati dal furore ideologico, ignorano (o fingono di ignorare) che la misura colpirebbe pesantemente realtà aziendali consolidate e che non hanno rubato nulla, anzi! Realtà fondamentali per il funzionamento del sistema elvetico che hanno lavorato duramente e investito nelle imprese. Si parla di capitalizzazioni importanti che non sono liquidità lasciata su conti bancari per finanziare inconfessabili passatempi, bensì hanno preso forma in stabilimenti produttivi, macchinari, immobili… Tutti beni che hanno prodotto, producono e intendono produrre valore, innovazione e posti di lavoro. Realtà concrete del territorio che investono nel futuro da decenni, da una vita. Si arriverebbe al paradosso che occorre indebitarsi per pagare delle imposte di successione o donazione, solo per poter mantenere la propria azienda. In sostanza una vera e propria espropriazione. Possibili cessioni a gruppi stranieri, trasferimenti all’estero, perdita di radicamento territoriale e, infine, tagli al personale, non sono mere minacce, bensì le conseguenze reali di una misura che sarebbe di fatto confiscatoria e quindi non conforme al nostro sistema svizzero, che poggia sull’affidabilità e la prevedibilità delle regole. Con buona pace dell’improbabile “futuro” promesso.

Il successo della Svizzera non è frutto del caso, ma di un quadro istituzionale che incoraggia l’iniziativa privata, premia il lavoro, stimola l’innovazione e offre fiducia a chi investe. E soprattutto permette ancora delle certezze di pianificazione futura, aspetto fondamentale per le attività imprenditoriali. Questa fiducia si costruisce in decenni di duro lavoro, ma può svanire rapidamente se si cambia improvvisamente il patto tra Stato e cittadini. Senza dimenticare che, attorno alle aziende più grandi che sarebbero di fatto smembrate, ruotano una moltitudine di filiere, molte PMI, fornitori locali, artigiani, professionisti, società di servizi, imprese culturali e sportive. Che inevitabilmente pagherebbero un pesante prezzo di una misura senza senso.

Una stima prudenziale indica che per ogni grande contribuente possano essere coinvolte tra 60 e 120 PMI sul territorio. Indebolire i grandi significa decretare la fine per i piccoli. E il rischio di partenze per l’estero di grandi contribuenti è una realtà fattuale, basti vedere cosa è successo in Norvegia. I dati parlano chiaro: 80 norvegesi facoltosi si sono trasferiti in Svizzera, su un totale di oltre 500 persone che si sono trasferite in altri paesi. Non si tratta di difendere “privilegi”. Si tratta di difendere un sistema che ha permesso al nostro Paese di garantire benessere non solo a pochi, ma alla grande maggioranza della popolazione. Il futuro non si costruisce tassando in modo distruttivo, ma creando le condizioni perché valore e opportunità continuino a rigenerarsi. Perché senza crescita, non c’è redistribuzione sostenibile. Senza imprese forti, non ci sono risorse per finanziare il sociale, l’ambiente e i servizi pubblici per tutti.

Non è “per il futuro”: è un freno al futuro

Il titolo dell’iniziativa lascia intendere che si tratti di un atto di responsabilità verso i giovani. Ma sono proprio loro la categoria che pagherebbe in modo diretto le conseguenze di un indebolimento delle imprese. Meno aziende forti radicate sul territorio significa meno apprendistati, meno posti di lavoro qualificati, meno opportunità, meno innovazione, meno di tutto.

Votare No a questa iniziativa non significa chiudere gli occhi di fronte alle sfide ambientali e sociali che attendono la Svizzera. Al contrario: significa preservare i mezzi con cui affrontarle. Un Paese che smantella ciò che funziona per inseguire slogan seducenti non prepara un domani migliore. Lo mette a rischio. Il 30 novembre, guardiamo oltre il titolo. Costruire il futuro richiede lungimiranza, non scorciatoie. E la lungimiranza, oggi, significa dire No a un’idea che compromette le basi della nostra prosperità.

https://www.cc-ti.ch/site/wp-content/uploads/2025/11/ART25-per-il-futuro-senza-futuro.png8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-11-19 08:00:002025-11-18 11:37:18Si chiama “Per il futuro” ma è “Senza futuro”

Lunedì 10 novembre 2025 si è svolta a Giubiasco la riunione costitutiva della nuova Commissione edilizia/artigianato Cc-Ti – UAE, durante la quale è stato ufficializzato l’ingresso dell’UAE (Unione Associazioni dell’Edilizia) nella Cc-Ti. L’UAE, costituita nel 1997, raggruppa le principali associazioni di categoria dei settori dell’artigianato e dell’edilizia attive in Ticino.

La nuova Commissione intende rappresentare l’intero settore edilizio e artigianale ticinese, promuovendone lo sviluppo e la qualità attraverso una formazione solida e continua, sostenendo le imprese nel rispetto delle regole dell’arte e nel contenimento della concorrenza estera. Operando all’interno della Cc-Ti, mira inoltre a rafforzare la rappresentatività e il peso politico del settore in Ticino.

Da questa riunione nasce quindi una struttura permanente pensata per garantire continuità, rappresentanza e impulso a un comparto strategico: la Commissione edilizia/artigianato Cc-Ti – UAE, che sarà coordinata da Didier Guglielmetti.

Nuovo Segretariato ACSE

A partire dal 1° gennaio 2026, il Servizio associazioni della Cc-Ti assumerà inoltre la gestione del Segretariato dell’ACSE, l’Associazione per i Controlli e la Sicurezza degli impianti Elettrici (www.acse.swiss).

https://www.cc-ti.ch/site/wp-content/uploads/2025/11/ART25-2-nuovi-segretariati-cc-ti.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-11-12 15:56:482025-11-19 11:18:402 nuovi segretariati presso la Cc-Ti

Le PMI vanno sostenute in modo mirato nelle questioni che riguardano la sostenibilità. Il 5 novembre 2025 il Consiglio federale ha approvato un rapporto corrispondente in adempimento del postulato Dittli. Inoltre, nell’ambito del sostegno alle PMI, la Confederazione intende intensificare la collaborazione con le associazioni di categoria.

Il rapporto mostra che nei loro mercati di sbocco le piccole e medie imprese (PMI) svizzere si trovano sempre più spesso a dover soddisfare tutta una serie di requisiti previsti dalle direttive internazionali in materia di sostenibilità (ESG: Environmental, Social, Governance). Tra queste figurano attualmente: la direttiva europea sulla rendicontazione societaria di sostenibilità, determinate leggi nazionali (come la legge tedesca sulle catene di approvvigionamento) e, in futuro, la direttiva UE sulla catene di approvvigionamento. Da una parte queste normative comportano un aumento degli oneri a carico delle imprese, che devono mettere a disposizione dei loro clienti tutta la documentazione richiesta. Dall’altra creano anche nuove opportunità per una gestione aziendale sostenibile.

Stando al rapporto citato, esistono già numerose offerte di sostegno alle imprese da parte di associazioni, Cantoni, operatori privati e Confederazione. Ai fini di un miglioramento mirato, il Consiglio federale decide le seguenti misure: il portale della Confederazione dedicato alla responsabilità sociale d’impresa (RSI) sarà reso più intuitivo. Saranno inoltre messe a disposizione schede informative su normative specifiche e sarà valutata l’ipotesi di un accesso digitale a uno standard europeo di sostenibilità facoltativo riservato alle PMI.

Accesso gratuito al Risk Check

Per sostenere maggiormente le PMI, la Confederazione intensificherà anche la collaborazione con le associazioni di categoria e aiuterà le aziende interessate a identificare i rischi RSI specifici per Paese e prodotto. Infine, le imprese potranno avvalersi anche in futuro del Risk Check – uno strumento gratuito per il controllo di tali rischi – e di altre offerte di consulenza concrete, ad esempio tramite Switzerland Global Enterprise, con i suoi Swiss Business Hub situati in tutto il mondo.

Con il rapporto citato il Consiglio federale adempie il postulato Dittli (23.4062).

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/pexels-suissounet-16458274-1.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2025-11-05 14:57:042025-11-05 14:57:05Rapporto sulla sostenibilità: il Consiglio federale rafforza il sostegno alle PMI

Anche l’anno prossimo il tasso d’interesse minimo della previdenza professionale sarà dell’1,25 per cento, secondo quanto deciso dal Consiglio federale nella seduta del 5 novembre 2025. Si tratta del tasso minimo che deve essere corrisposto sull’avere di vecchiaia nel regime obbligatorio secondo la legge federale sulla previdenza professionale per la vecchiaia, i superstiti e l’invalidità.

Il Consiglio federale deve rivedere il tasso d’interesse minimo almeno ogni due anni. Ai sensi della legge, i parametri fondamentali per la fissazione del tasso d’interesse minimo sono l’evoluzione del rendimento delle obbligazioni della Confederazione e l’andamento di azioni, obbligazioni e immobili. Dopo il calo registrato nel 2022, la situazione finanziaria degli istituti di previdenza si è nuovamente stabilizzata a un buon livello, grazie al buon rendimento degli ultimi due anni e al rendimento leggermente positivo di quest’anno. Non vi è dunque motivo di ridurre il tasso d’interesse minimo. D’altro canto, a causa del basso rendimento delle obbligazioni della Confederazione e in considerazione degli sconvolgimenti economici, commerciali e geopolitici e delle relative incertezze, non è giustificato nemmeno un suo innalzamento.

Il Consiglio federale ha pertanto deciso di mantenere il tasso attuale. Anche la Commissione federale della previdenza professionale e le parti sociali consultate si sono espresse a maggioranza a favore di un tasso dell’1,25 per cento.

Il 29 ottobre 2025 il Consiglio federale ha deciso che la legge sull’assicurazione contro i rischi delle esportazioni (LARE) verrà sottoposta a revisione parziale. L’obiettivo è quello di ridurre ulteriormente gli oneri amministrativi per gli esportatori svizzeri e di rendere più facile e veloce l’accesso ai servizi dell’Assicurazione svizzera contro i rischi delle esportazioni (ASRE/SERV). La procedura di consultazione è prevista per il 2026.

L’ASRE è un’agenzia di credito all’esportazione affermata e lavora in modo efficiente. Alla luce dell’attuale incertezza del contesto politico ed economico, questo strumento di promozione delle esportazioni sta acquisendo sempre più importanza. Con la modifica di legge, il Consiglio federale intende garantire che quest’agenzia possa continuare a soddisfare in modo efficace le esigenze degli esportatori svizzeri anche in futuro, contribuendo alla creazione di nuovi mercati e in generale alla competitività internazionale dell’industria dell’export.

L’obiettivo perseguito è duplice: in primo luogo, si tratta di ridurre ulteriormente gli oneri amministrativi per gli esportatori svizzeri e di rendere loro più facile e veloce l’accesso ai servizi dell’ASRE; in secondo luogo, si prevede di creare le condizioni per introdurre nuovi prodotti e renderli più flessibili in modo da poterli adeguare alle mutevoli esigenze dell’industria dell’export. Le soluzioni assicurative che promuovono e sovvenzionano il finanziamento di piccole operazioni di esportazione stanno diventando sempre più importanti, soprattutto per le piccole e medie imprese (PMI), che rappresentano oltre l’80% della clientela dell’ASRE.

L’ASRE è un istituto di diritto pubblico della Confederazione e rappresenta uno degli strumenti di promozione della piazza economica nazionale; aiuta gli esportatori svizzeri ad accedere a mercati esteri e contribuisce al mantenimento e alla creazione di posti di lavoro. Nel 2024 ha approvato circa 580 domande di assicurazione; alla fine dell’anno gli impegni assicurativi ammontavano a circa 9,9 miliardi di franchi.

https://www.cc-ti.ch/site/wp-content/uploads/2025/09/pexels-suissounet-16458274-1.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2025-10-30 14:36:162025-10-30 16:36:03Revisione parziale della legge sull’assicurazione contro i rischi delle esportazioni

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.