“Swiss Made” sotto pressione

Il dilemma delle imprese svizzere tra dazi punitivi e identità di marca

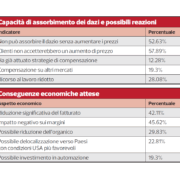

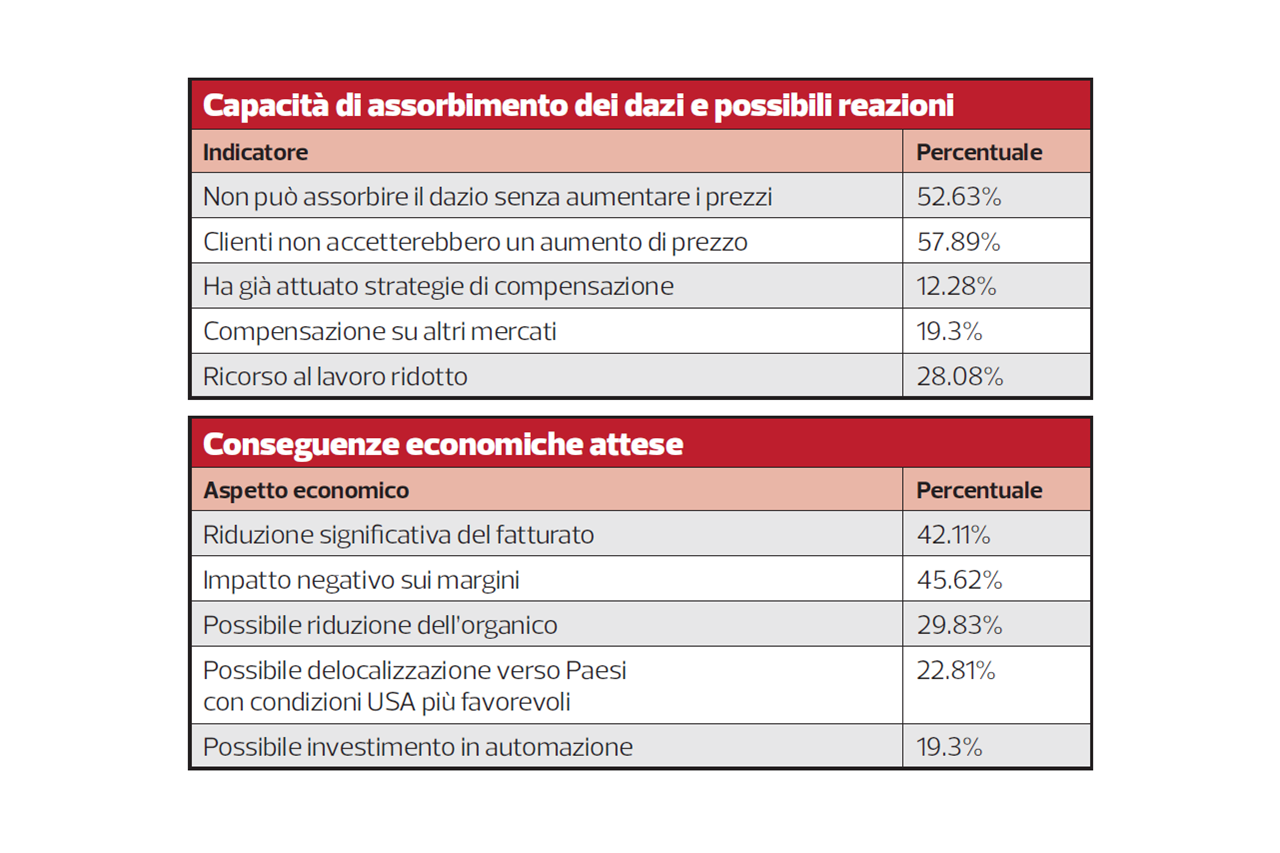

Il 7 agosto ha segnato una svolta nei rapporti commerciali tra Stati Uniti e Svizzera: i dazi “reciproci” introdotti dall’amministrazione Trump impongono ora un aggravio del 39% sui prodotti elvetici. Una soglia che erode margini, riduce volumi e mette a dura prova la competitività delle nostre imprese. In questo contesto le aziende si muovono su una linea sottile: da un lato la tentazione di sfuggire ai dazi punitivi con, talvolta, soluzioni creative, dall’altro l’esigenza di salvaguardare l’integrità dello “Swiss Made”.

Un marchio che vale più di un’etichetta

Lo “Swiss Made” è molto più di un marchio: rappresenta eccellenza, qualità e autenticità. La reputazione dell’ingegneria elvetica si fonda su precisione e affidabilità; l’orologeria è sinonimo di lusso e perfezione meccanica, il cioccolato di raffinatezza. In un mercato globalizzato poche etichette hanno lo stesso peso simbolico. Perderlo significherebbe intaccare un patrimonio fatto di credibilità, prestigio e fiducia costruiti nel tempo.

Molte aziende integrano già componenti o fasi produttive realizzati all’estero. La normativa prevede infatti criteri che lasciano un certo margine di manovra: per i prodotti industriali, ad esempio, almeno il 60% del costo di produzione deve essere sostenuto in Svizzera e il processo che conferisce le caratteristiche essenziali deve svolgersi sul territorio nazionale. Va però ricordato che le regole doganali sull’origine non coincidono perfettamente con quelle che disciplinano lo “Swiss made”, legate alla proprietà intellettuale. In questa sede, tuttavia, tali differenze non saranno approfondite, poiché meno rilevanti rispetto alla garanzia dell’identità svizzera del prodotto.

Soluzioni fantasiose: re-routing e rielaborazioni minime

Per ridurre i dazi, alcune imprese valutano il re-routing verso l’Unione europea (UE) per attività di confezionamento, reimballaggio o semplice assemblaggio. Operazioni legali, ma che non modificano le caratteristiche essenziali del prodotto, non richiedono competenze tecniche e non generano reale valore aggiunto. Si tratta quindi di soluzioni deboli e temporanee, che le espongono a rischi elevati in caso di controlli doganali, che le autorità statunitensi annunciano particolarmente severi nei prossimi mesi.

Ipotesi più realistiche: delocalizzare fasi produttive

Alcune aziende considerano di trasferire fasi produttive nell’UE per beneficiare di dazi più bassi: i prodotti di origine europea, infatti, sono soggetti a un’aliquota del 15%. Qualora tali lavorazioni configurino una “trasformazione sostanziale”, l’accesso al mercato americano risulta più conveniente. Questo approccio però, comporta la perdita dello “Swiss Made” (e, sebbene qui non approfondito, anche dei vantaggi derivanti dall’origine preferenziale svizzera nell’ambito di accordi di libero scambio di rilievo, come quello con Cina o India). Senza questa denominazione, un macchinario, ad esempio, diventa un “altro” prodotto europeo, in concorrenza diretta con prodotti italiani, francesi o tedeschi. Le conseguenze non sono solo semantiche: si perdono unicità, margini e la possibilità di mantenere un premium price.

Reputazione globale a rischio

Lo “Swiss Made” ha valore oltre gli USA: in Asia è sinonimo di lusso, in Medio Oriente garanzia di esclusività, in Europa simbolo di qualità.

Anche in mercati più sensibili al prezzo, come America Latina e Africa, l’etichetta influenza le decisioni d’acquisto. Rinunciarvi significherebbe compromettere la competitività su più mercati, indebolendo un asset strategico costruito in decenni di eccellenza.

Opzioni strategiche a confronto

La preziosa reputazione globale dello “Swiss Made” pone le imprese elvetiche davanti a scelte complesse:

- Mantenere la produzione in patria, negoziando, laddove possibile, riduzioni di prezzo o condivisione dei costi doganali. Una soluzione che preserva l’integrità del marchio, ma limita la competitività.

- Delocalizzare nell’UE, riducendo i dazi ma sacrificando lo “Swiss Made”. Resta l’incognita: quanto resteranno in vigore questi dazi?

- Adottare una strategia ibrida, con linee “Swiss Made” per altri mercati e “Made in EU” per gli USA. Una forma di segmentazione, che richiede una gestione attenta del proprio brand.

- Abbandonare il mercato statunitense, opzione estrema che salvaguarda l’identità ma riduce le prospettive globali.

I costi nascosti

Trasferire fasi produttive non è mai un’operazione neutra: comporta nuovi contratti di fornitura, costi logistici aggiuntivi, il rafforzamento dei controlli qualità e l’adeguamento a normative differenti. Spesso, questi fattori erodono i risparmi doganali, riducendo il vantaggio competitivo atteso. Ancora di più se i trasferimenti sono “provvisori”: ci si è davvero interrogati sul costo reale della cosiddetta “exit”?

Identità o sopravvivenza?

La scelta strategica non è solo economica, ma anche culturale.

Accettare i dazi significa difendere un marchio che rappresenta la Svizzera nel mondo. Sacrificarlo per la competitività immediata equivale a rinunciare a un patrimonio simbolico difficile da ricostruire. In gioco non c’è solo un’etichetta: è l’essenza dello “Swiss Made”, un valore intangibile che nessuna scorciatoia doganale può sostituire.

Innovare per resistere

Molte aziende svizzere esplorano strategie alternative. Una è la diversificazione geografica, puntando su mercati dove lo “Swiss Made” mantiene fascino, crescita e vantaggi dal libero scambio. L’altra è l’innovazione: investimenti in R&D, digitalizzazione e sostenibilità possono giustificare anche un sovrapprezzo del 39%. Tecnologie proprietarie, certificazioni ambientali e servizi esclusivi trasformano il dazio da ostacolo a elemento distintivo: “costa di più perché vale di più”.

Verso una nuova eccellenza svizzera

Non esiste una soluzione unica: ogni azienda deve bilanciare pragmatismo e identità. Lo “Swiss Made” non può più fare affidamento solo sul prestigio storico; deve dimostrare ogni giorno il proprio valore attraverso innovazione e prestazioni superiori. Da questa sfida può nascere una versione moderna dell’eccellenza svizzera, capace di prosperare anche nei mercati più difficili. La vera forza del “Made in Switzerland” sta nell’evolversi senza tradire la propria essenza.