Trasformare i rischi globali in consapevolezza strategica per le aziende

In un’economia sempre più interconnessa, anche eventi che si verificano lontano dal Ticino possono incidere rapidamente sull’attività quotidiana delle imprese. Tensioni geopolitiche, nuove politiche commerciali, difficoltà nelle catene di approvvigionamento, oscillazioni valutarie e shock energetici possono influenzare costi, disponibilità di materie prime e continuità produttiva. Per aiutare le aziende a orientarsi in questo scenario nasce GeoRisk Ticino, un servizio di monitoraggio e analisi pensato specificamente per la realtà economica cantonale.

Il progetto offre alle aziende associate uno strumento concreto per interpretare gli sviluppi internazionali che possono avere ripercussioni sul commercio e sulle filiere produttive ticinesi. A differenza delle analisi generiche disponibili sul mercato, GeoRisk Ticino parte dalla struttura reale dell’economia cantonale e concentra l’attenzione sui principali mercati di sbocco e sulle fonti di approvvigionamento più rilevanti per le imprese del territorio.

Al centro del servizio vi è un report periodico che combina informazioni geopolitiche, macroeconomiche e commerciali, collegandole alle filiere strategiche per il Ticino. Il valore aggiunto non consiste solo nel descrivere ciò che accade nel mondo, ma nel tradurre gli eventi internazionali in indicazioni utili per le aziende locali: quali rischi possono emergere, quali opportunità si possono aprire e quali decisioni strategiche o operative meritano maggiore attenzione.

Uno degli elementi più distintivi di GeoRisk Ticino è la matrice di rischio geopolitico delle filiere ticinesi, costruita a partire dai dati ufficiali sul commercio estero e aggiornata in base all’evoluzione degli scenari internazionali. Le principali filiere di importazione ed esportazione vengono monitorate attraverso un indice sintetico, che permette di misurare il livello di esposizione al rischio e di seguirne l’andamento nel tempo.

La metodologia si basa su tre criteri fondamentali: il grado di instabilità del mercato di destinazione o della fonte di approvvigionamento, la possibilità di sostituire partner commerciali o risorse in caso di interruzione, e il livello di concentrazione degli scambi su pochi attori. Dalla combinazione di questi fattori nasce un indice di rischio espresso su una scala da 0 a 100, che consente di confrontare in modo immediato le diverse filiere e di individuare quelle più vulnerabili alle turbolenze internazionali.

Il monitoraggio viene poi arricchito da variabili che considerano sia le cause dei rischi sia i loro effetti economici. L’analisi osserva, tra gli altri aspetti, l’evoluzione della situazione nei singoli Paesi, le politiche economiche e commerciali, l’andamento della domanda, le dinamiche valutarie, la logistica, l’energia, le materie prime e l’esposizione dei diversi settori. Questo approccio permette di cogliere non solo l’emergere di nuovi rischi, ma anche il modo in cui essi possono propagarsi lungo le catene del valore.

Un ulteriore punto di forza è il confronto sistematico tra il Ticino e la Svizzera nel suo insieme. Questa prospettiva permette alle imprese di capire se una determinata criticità rientra in una tendenza generale oppure se riguarda in modo particolare il Cantone, richiedendo quindi un’attenzione specifica.

In sintesi, GeoRisk Ticino mette a disposizione delle aziende uno strumento solido, mirato e concreto per leggere i rischi internazionali con gli occhi dell’economia ticinese. Basato su dati ufficiali, metodologie trasparenti e un forte radicamento nel territorio, il servizio aiuta le imprese ad anticipare gli sviluppi esterni, rafforzare la consapevolezza dei rischi e prendere decisioni più informate in un contesto globale sempre più complesso.

Per maggiori informazioni siamo a disposizione con una mail dedicata: georisk@cc-ti.ch

Il 1° luglio 2026 è entrata in vigore una modifica dell’Ordinanza sulla navigazione marittima che rafforza il quadro giuridico svizzero per l’utilizzo delle electronic Bills of Lading (eB/L). La normativa chiarisce espressamente che le polizze di carico possono essere emesse sotto forma di diritti valori registrati. Un passo che si inserisce in una trasformazione internazionale già in corso, con documenti commerciali elettronici sempre più presenti nelle operazioni di trasporto, commercio e finanziamento.

La Bill of Lading (B/L), o polizza di carico, accompagna da secoli il commercio marittimo. Attesta la presa in carico delle merci da parte del vettore, documenta le condizioni del trasporto e, quando assume natura di titolo rappresentativo, consente di esercitare e trasferire i diritti sulle merci. La sua digitalizzazione non riguarda quindi soltanto il modo in cui un documento viene creato o trasmesso. Occorre poter riprodurre in ambiente elettronico anche le funzioni giuridiche che tradizionalmente dipendono dal documento cartaceo.

Cosa è cambiato dal 1° luglio 2026

Con il nuovo art. 15a dell’Ordinanza sulla navigazione marittima, in vigore dal 1° luglio 2026, viene espressamente stabilito che le polizze di carico possono essere emesse sotto forma di diritti valori registrati, con rinvio all’art. 1153a del Codice delle obbligazioni (CO). Il principio non è però nuovo. La possibilità di emettere titoli rappresentativi delle merci come diritti valori registrati è prevista dal diritto svizzero già dal 2021, nell’ambito della legislazione sulla tecnologia di registro distribuito (DLT). La modifica del 2026 interviene specificamente sulla polizza di carico marittima, rendendo esplicita questa possibilità anche nella relativa disciplina settoriale e rafforzando così la certezza giuridica per l’utilizzo delle eB/L in Svizzera.

Perché digitalizzare una B/L è particolare

Nel commercio internazionale molti documenti – dalla fattura commerciale al packing list – vengono già creati, trasmessi e archiviati elettronicamente. Per la Bill of Lading la questione è più articolata perché, quando ha natura di titolo rappresentativo, il documento non serve soltanto a registrare o comunicare informazioni: al possesso e al trasferimento della polizza sono collegati diritti sulle merci. Durante una spedizione, ad esempio, le merci possono essere oggetto di compravendita mentre sono ancora in viaggio. Nel sistema tradizionale, il trasferimento della polizza di carico può consentire il trasferimento dei relativi diritti senza che la merce debba essere fisicamente consegnata da un operatore all’altro. Nel passaggio al digitale occorre quindi riprodurre questa funzione senza ricorrere all’originale cartaceo.

Come funziona il modello svizzero

La risposta del diritto svizzero passa attraverso i diritti valori registrati. In termini semplificati, si tratta di diritti che possono essere esercitati e trasferiti attraverso un registro elettronico conforme ai requisiti stabiliti dal Codice delle obbligazioni. Il sistema deve permettere al titolare di disporre del proprio diritto mediante procedure tecniche e deve garantire, tra l’altro, l’integrità delle informazioni registrate e la trasparenza sul funzionamento del registro. Per una eB/L, il meccanismo elettronico deve quindi permettere di determinare chi è legittimato a disporre del titolo e consentirne il trasferimento secondo le regole del sistema. È questa la differenza sostanziale rispetto alla semplice digitalizzazione di un documento: una scansione o un PDF possono riprodurre le informazioni contenute in una Bill of Lading, ma non sostituiscono automaticamente il meccanismo giuridico collegato all’originale cartaceo. La questione assume particolare rilevanza anche nel trade finance, dove la Bill of Lading svolge un ruolo importante nelle operazioni documentarie e nel finanziamento delle merci.

Un mercato internazionale già in movimento

La Svizzera non si muove in isolamento. La digitalizzazione dei documenti commerciali trasferibili è da anni oggetto di iniziative internazionali e di riforme legislative in diverse giurisdizioni. Un riferimento importante è il Model Law on Electronic Transferable Records (MLETR) adottato dall’UNCITRAL nel 2017. Il modello mira a rendere possibile l’utilizzo giuridico di documenti trasferibili elettronici – tra cui le Bill of Lading – attraverso il principio dell’equivalenza funzionale con i corrispondenti documenti cartacei. Diversi ordinamenti hanno nel frattempo introdotto normative che riconoscono i documenti trasferibili elettronici. Tra questi figurano importanti piazze del commercio e della finanza internazionale, mentre nel Regno Unito l’Electronic Trade Documents Act 2023 ha creato una base giuridica specifica per attribuire a determinati documenti commerciali elettronici gli stessi effetti dei loro equivalenti cartacei. Anche l’industria marittima si sta muovendo rapidamente. Vettori, trader, banche e fornitori tecnologici utilizzano già soluzioni eB/L e i principali ocean carrier hanno assunto impegni per accelerarne l’adozione nei prossimi anni. La modifica svizzera va quindi letta all’interno di una trasformazione internazionale già avviata: non introduce la eB/L nel commercio mondiale, ma adegua e chiarisce il quadro svizzero in un mercato che sta progressivamente ampliando l’utilizzo dei documenti commerciali elettronici.

Dalle piattaforme all’interoperabilità

La disponibilità di una base giuridica non risolve da sola tutte le questioni operative. Una transazione marittima può coinvolgere esportatore, importatore, trader, vettore, spedizioniere, banca, assicuratore e altri intermediari, distribuiti in più Paesi. La eB/L deve quindi poter circolare lungo una catena nella quale soggetti diversi utilizzano sistemi tecnologici differenti e operano nell’ambito di ordinamenti diversi. Uno dei temi centrali è perciò l’interoperabilità. Storicamente molte piattaforme eB/L si sono sviluppate come ecosistemi separati, rendendo necessario che le parti di una transazione utilizzassero la medesima soluzione. Anche questo scenario sta però cambiando. Nel giugno 2026 cinque provider di eB/L – CargoX, edoxOnline, eTEU, TradeGo e WaveBL – hanno implementato lo standard di interoperabilità della Digital Container Shipping Association (DCSA), rendendo possibile lo scambio di eB/L tra le rispettive piattaforme. È un passaggio significativo verso un mercato nel quale il documento elettronico possa circolare senza che tutti gli operatori debbano appartenere allo stesso ecosistema tecnologico. La sfida si sta quindi progressivamente spostando dalla semplice disponibilità della tecnologia alla capacità di far dialogare sistemi, operatori e quadri giuridici differenti.

Cosa significa per le imprese svizzere?

Per un’impresa svizzera, il nuovo quadro rafforza la possibilità di integrare le eB/L nei propri processi commerciali, logistici e finanziari. La validità giuridica del documento rappresenta tuttavia solo uno degli aspetti da considerare: occorre verificare la soluzione utilizzata, il diritto applicabile alla transazione e la capacità dei diversi soggetti coinvolti – dal vettore al cliente, fino alla banca – di accettare e gestire la polizza di carico elettronica. Un esempio concreto nel settore bancario svizzero è quello di Arab Bank Switzerland, che, nell’ambito delle proprie attività di commodity trade finance, ha collaborato con FIATA a un proof of concept per testare il trasferimento di una electronic FIATA Bill of Lading (eFBL) tra clienti della banca attraverso piattaforme eBL differenti. L’esperienza mostra come le eB/L possano trovare applicazione anche nei processi di trade finance; l’adozione non è tuttavia uniforme e, nelle operazioni che coinvolgono banche o altri finanziatori, è opportuno verificare preventivamente l’accettazione del documento elettronico e della soluzione tecnologica utilizzata. Un’ulteriore attenzione è richiesta nelle transazioni che coinvolgono più giurisdizioni. Il riconoscimento della eB/L da parte del diritto svizzero non implica infatti, di per sé, che il documento produca gli stessi effetti in ogni ordinamento interessato dall’operazione. La valutazione deve quindi tenere conto dell’intera catena commerciale e finanziaria e dei Paesi coinvolti.

Dalla certezza giuridica all’adozione

I vantaggi della digitalizzazione possono essere significativi: maggiore rapidità nella circolazione dei documenti, minore dipendenza dalla movimentazione degli originali cartacei, riduzione dei rischi di perdita o ritardo e maggiori possibilità di automatizzare i processi commerciali, logistici e finanziari. Il passaggio alla eB/L non equivale tuttavia alla semplice sostituzione della carta con un documento digitale. Richiede infrastrutture adeguate e la capacità di integrare il titolo elettronico nell’intera transazione. Con la modifica entrata in vigore il 1° luglio 2026, la Svizzera rafforza la base giuridica per compiere questo passaggio. Il prossimo terreno di sviluppo sarà sempre più quello dell’adozione, dell’interoperabilità e dell’integrazione delle eB/L nei processi del commercio internazionale.

Ad inizio agosto la Commissione europea ha pubblicato la seconda edizione delle FAQ sul Regolamento (UE) 2025/40 sugli imballaggi e i rifiuti di imballaggio (PPWR). Il documento fornisce indicazioni operative particolarmente rilevanti anche per le imprese svizzere che esportano imballaggi o prodotti imballati nell’Unione europea.

A pochi giorni dall’applicazione generale del Regolamento (UE) 2025/40 sugli imballaggi e i rifiuti di imballaggio (PPWR), prevista per il 12 agosto 2026, la Commissione europea ha pubblicato la seconda edizione delle FAQ dedicate alla nuova disciplina. Entrato in vigore l’11 febbraio 2025, il Regolamento si applica a tutti gli imballaggi immessi sul mercato dell’UE, vuoti o contenenti un prodotto, indipendentemente dal materiale utilizzato e dal fatto che siano fabbricati nell’Unione o importati da Paesi terzi. Sebbene la maggior parte delle disposizioni diventi applicabile dal 12 agosto 2026, alcuni obblighi, tra cui quelli relativi alla riciclabilità, al contenuto riciclato, ai divieti e agli obiettivi di riutilizzo, entreranno in vigore in una fase successiva. Il nuovo documento della Commissione, datato 3 agosto 2026, introduce 26 risposte aggiuntive e ne aggiorna altre 7 rispetto alla versione di marzo 2026: fornisce così chiarimenti operativi su numerosi aspetti della disciplina e costituisce un importante riferimento interpretativo per le imprese chiamate ad applicare le nuove disposizioni. Tra i temi affrontati figurano, in particolare, l’individuazione del fabbricante dell’imballaggio, gli obblighi documentali, la tracciabilità, il regime transitorio per gli imballaggi già prodotti e il ruolo degli importatori.

Il ruolo dell’importatore europeo

Per le imprese svizzere, il primo interlocutore ai fini della conformità sarà generalmente l’importatore stabilito nell’UE. Quest’ultimo deve verificare che il fabbricante extra-UE abbia effettuato la procedura di valutazione della conformità, predisposto la dichiarazione UE di conformità e rispettato gli obblighi di identificazione e informazione previsti dal PPWR. L’importatore deve inoltre indicare sull’imballaggio – oppure, quando ciò non è possibile, in un documento di accompagnamento – il proprio nome, denominazione commerciale registrata o marchio registrato, indirizzo postale e, se disponibile, un mezzo di comunicazione elettronico. Le FAQ raccomandano pertanto agli importatori UE di regolare contrattualmente con i fornitori di Paesi terzi la trasmissione delle informazioni e dei documenti necessari. Per l’esportatore svizzero ciò significa che il cliente o l’importatore UE potrà richiedere informazioni più dettagliate sulla composizione, sul progetto, sui materiali e sulle caratteristiche dell’imballaggio.

Chi è considerato fabbricante dell’imballaggio?

Il fabbricante ai sensi del PPWR non coincide necessariamente con l’impresa che produce materialmente l’imballaggio. Quando l’imballaggio reca un nome o un marchio, è generalmente considerata fabbricante l’impresa sotto il cui nome o marchio viene immesso sul mercato. Nei casi in cui sull’imballaggio figurino il nome di un’impresa e il marchio di un’altra, occorre invece verificare chi esercita il potere decisionale sulle caratteristiche, sul progetto e sulle specifiche dell’imballaggio. La valutazione deve quindi tenere conto dei rapporti contrattuali tra le parti. Per gli imballaggi da trasporto realizzati su misura e privi di nome o marchio, è considerato fabbricante il committente che ordina l’imballaggio e ne determina le specifiche progettuali. Il fornitore deve tuttavia trasmettergli la documentazione tecnica necessaria. Le FAQ precisano inoltre che, in una stessa spedizione, scatole, pellicole, nastri, pallet e altri elementi possono provenire da fabbricanti differenti. Ciascun fabbricante deve quindi essere in grado di dimostrare la conformità dell’imballaggio che immette sul mercato.

Imballaggi già prodotti o presenti in magazzino

La Commissione offre una precisazione significativa sugli stock esistenti. Gli imballaggi già immessi sul mercato prima del 12 agosto 2026 possono continuare a rimanervi, anche se non conformi alle nuove disposizioni del PPWR. Gli imballaggi già prodotti o presenti in magazzino prima di tale data, ma non ancora immessi sul mercato, non devono essere distrutti, rifabbricati o rietichettati. Le informazioni relative all’identificazione dell’imballaggio e al fabbricante possono, in questi casi, essere fornite mediante un documento di accompagnamento. Se per gli imballaggi fabbricati prima del 12 agosto 2026 mancano le informazioni necessarie, il fabbricante deve compiere ogni ragionevole sforzo per ottenerle dal precedente fornitore, dall’eventuale società subentrata oppure mediante proprie valutazioni.

Identificazione e tracciabilità

Il PPWR richiede che l’imballaggio sia identificabile mediante il tipo, il numero di lotto, il numero di serie o un altro elemento equivalente. La Commissione chiarisce che il fabbricante può scegliere liberamente quale identificativo utilizzare. Non è quindi necessario assegnare un codice distinto a ogni singola unità, purché l’identificazione permetta di collegare l’imballaggio alla relativa documentazione e dichiarazione di conformità. Quando le dimensioni, la forma o la natura dell’imballaggio non consentono di riportare direttamente le informazioni richieste, queste possono essere inserite in un documento di accompagnamento. La possibilità deve essere valutata caso per caso.

Documentazione tecnica e dichiarazione di conformità

Il fabbricante rimane responsabile della predisposizione della documentazione tecnica, anche quando le informazioni necessarie vengono fornite dai produttori dei materiali o dai fornitori degli imballaggi. La responsabilità giuridica per la conformità non può essere trasferita contrattualmente. Un rappresentante autorizzato può conservare la documentazione e metterla a disposizione delle autorità, ma l’obbligo di predisporla resta in capo al fabbricante. Fabbricanti e importatori devono conservare la documentazione tecnica per:

cinque anni, nel caso di imballaggi monouso;

dieci anni, nel caso di imballaggi riutilizzabili.

La documentazione deve comprendere anche le informazioni sul progetto, i disegni di fabbricazione e i materiali utilizzati, assicurando al contempo la tutela delle informazioni commercialmente sensibili. La dichiarazione UE di conformità deve essere redatta o tradotta nella lingua o nelle lingue richieste dallo Stato membro nel quale l’imballaggio è immesso o messo a disposizione sul mercato. Anche gli imballaggi da trasporto sono soggetti alla valutazione e alla dichiarazione di conformità. Pallet, pellicole, reggette e altri tipi di imballaggio distinti devono essere valutati separatamente.

Merci in transito nell’UE

Gli imballaggi e i prodotti imballati che transitano nell’Unione verso una destinazione extra-UE non devono rispettare il PPWR, a condizione che non siano immessi in libera pratica e non siano immessi sul mercato dell’Unione. Se invece i prodotti vengono importati nell’UE e successivamente riesportati, occorre verificare se, nel frattempo, siano stati messi a disposizione o immessi sul mercato europeo.

Controlli e prime misure correttive

La Commissione indica che l’applicazione delle nuove regole non dovrebbe interrompere i flussi commerciali o le catene di approvvigionamento. In caso di non conformità, le autorità dovrebbero inizialmente informare l’operatore e concedergli un termine ragionevole per adottare le misure correttive necessarie. Divieti, richiami o ritiri dovrebbero intervenire soltanto qualora la non conformità non venga eliminata e continui a persistere.

Cosa dovrebbero fare le imprese svizzere

In vista delle prime forniture soggette al PPWR, le aziende svizzere dovrebbero:

individuare, per ciascun imballaggio, il fabbricante ai sensi del Regolamento;

chiarire contrattualmente i rispettivi obblighi con fornitori, clienti e importatori UE;

raccogliere le informazioni tecniche sui materiali, sulla composizione e sulla progettazione;

collegare ogni tipo o lotto di imballaggio alla relativa documentazione di conformità;

verificare le lingue richieste nei Paesi UE di destinazione;

distinguere gli imballaggi già immessi sul mercato, quelli presenti in stock e quelli prodotti dopo il 12 agosto 2026.

Le FAQ non sostituiscono il testo del Regolamento, ma costituiscono un importante supporto interpretativo per organizzare correttamente responsabilità, documentazione e flussi informativi lungo la catena di fornitura.

https://www.cc-ti.ch/site/wp-content/uploads/2026/08/ART26-PPWR-nuovi-chiarimenti.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2026-08-04 10:54:422026-08-04 10:54:42Imballaggi e rifiuti di imballaggio nell’UE: nuovi chiarimenti

La U.S. Customs and Border Protection (CBP) ha pubblicato le istruzioni operative per l’applicazione dei nuovi dazi della Sezione 232 su farmaci brevettati e ingredienti. Dal 31 luglio 2026 scattano i nuovi obblighi dichiarativi per tutti gli importatori delle merci interessate, mentre l’applicazione dei dazi segue due tempistiche: dal 31 luglio per i prodotti delle aziende indicate nell’Allegato III e dal 29 settembre per quelli delle altre aziende. Per i prodotti di origine svizzera, quando il regime è applicabile, il riferimento è un’aliquota complessiva del 15%, fatti salvi esenzioni e trattamenti più favorevoli.

Lo scorso 3 aprile, nell’articolo Dazi USA sui prodotti farmaceutici, abbiamo illustrato le misure introdotte dagli Stati Uniti con il Proclama 11020 del 2 aprile 2026, adottato nell’ambito della Sezione 232 del Trade Expansion Act.

Il nuovo regime riguarda i farmaci brevettati e gli ingredienti farmaceutici e prevede trattamenti differenziati in funzione del prodotto, dell’origine e dell’azienda produttrice.

Le istruzioni operative CSMS #69395344 pubblicate dalla U.S. Customs and Border Protection (CBP) il 30 luglio 2026 chiariscono ora come applicare concretamente le nuove misure alle importazioni negli Stati Uniti, precisando in particolare gli obblighi dichiarativi, i codici del Capitolo 99 da utilizzare e la gestione delle due date chiave del 31 luglio e del 29 settembre 2026.

31 luglio: dazi per le aziende dell’Allegato III, nuovi obblighi per tutti

Dal 31 luglio 2026, il regime della Sezione 232 diventa applicabile ai prodotti delle aziende elencate nell’Allegato III del Proclama.

La stessa data è però rilevante anche per tutte le altre aziende: dal 31 luglio, infatti, gli importatori delle merci comprese nelle classificazioni interessate dei capitoli HTSUS 29 e 30 devono indicare il pertinente codice del Capitolo 99, indipendentemente dall’azienda produttrice.

Per i prodotti delle aziende non comprese nell’Allegato III, dal 31 luglio al 28 settembre 2026 deve essere utilizzato il codice HTSUS 9903.04.61, che prevede un dazio aggiuntivo della Sezione 232 dello 0%.

In altre parole, dal 31 luglio cambiano le modalità dichiarative per tutti, mentre l’applicazione del nuovo dazio resta differenziata in funzione dell’azienda produttrice.

29 settembre: il regime si estende alle altre aziende

Dal 29 settembre 2026, il regime tariffario diventa applicabile anche ai prodotti delle aziende non comprese nell’Allegato III.

Prodotti di origine svizzera: aliquota complessiva del 15%

Per i prodotti di origine svizzera, quando il regime della Sezione 232 è applicabile, il riferimento è il codice 9903.04.62.

Le istruzioni della CBP confermano un aspetto importante: il 15% rappresenta l’aliquota complessiva, risultante dalla combinazione del dazio ordinario della “Column 1” e del dazio della Sezione 232. Non si tratta quindi necessariamente di un dazio aggiuntivo del 15%.

Se, ad esempio, il dazio ordinario fosse del 5%, la componente della Sezione 232 porterebbe l’aliquota complessiva al 15%, anziché determinare un onere totale del 20%.

Esenzioni e trattamenti specifici

Il 15% non si applica indistintamente a tutti i prodotti di origine svizzera. Il Proclama e le istruzioni operative della CBP prevedono infatti diversi trattamenti specifici e fattispecie con dazio aggiuntivo della Sezione 232 dello 0%.

Tra i codici del Capitolo 99 potenzialmente rilevanti figurano:

9903.04.65 – prodotti delle aziende indicate nell’Allegato II che soddisfano le condizioni degli accordi previsti con il U.S. Department of Commerce: 0% di dazio aggiuntivo;

9903.04.66 – specifiche categorie e utilizzi previsti dalla misura: 0% di dazio aggiuntivo;

9903.04.67 – farmaci generici e relativi ingredienti: 0% di dazio aggiuntivo;

9903.04.69 – merci comprese nelle classificazioni interessate dei capitoli 29 e 30 che non costituiscono “pharmaceutical articles” ai fini della misura: 0% di dazio aggiuntivo.

Qualora un prodotto possa beneficiare di più aliquote previste dal regime, le istruzioni della CBP precisano che si applica l’aliquota più bassa.

Cosa dovrebbero verificare le aziende?

Con l’entrata in applicazione delle nuove regole, per gli esportatori svizzeri diventa importante verificare con l’importatore statunitense e il customs broker:

la classificazione HTSUS del prodotto e la sua inclusione nel campo di applicazione della misura;

la natura del prodotto e l’eventuale applicabilità di un’esenzione;

l’eventuale presenza dell’azienda produttrice nell’Allegato III, che determina la data di applicazione del regime;

l’origine della merce;

l’eventuale presenza dell’azienda nell’Allegato II e l’applicabilità del relativo trattamento;

il corretto codice del Capitolo 99 da indicare nella dichiarazione d’importazione.

Per le aziende non elencate nell’Allegato III, il periodo fino al 28 settembre 2026 rappresenta quindi una fase transitoria utile per verificare classificazione, origine, eventuali esenzioni e corretto codice del Capitolo 99 in vista dell’estensione del regime.

https://www.cc-ti.ch/site/wp-content/uploads/2026/07/ART26-dazi31.7.jpeg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2026-07-31 09:03:512026-07-31 09:03:52Dazi USA sui prodotti farmaceutici: cosa cambia dal 31 luglio

Nell’ambito del continuo aggiornamento delle procedure di controllo delle esportazioni, la SECO ha reso disponibile un nuovo modello standardizzato di Certificato di Utilizzatore Finale (End-User Certificate – EUC). Il formulario, utilizzabile per tutte le categorie di beni soggetti ad autorizzazione, contribuisce ad armonizzare la documentazione richiesta e a semplificare gli adempimenti amministrativi per gli operatori economici.

A cosa serve un End-Use Certificate?

L’End-User Certificate (EUC) è un documento mediante il quale l’acquirente o l’utilizzatore finale di determinati beni dichiara l’uso previsto dei prodotti acquistati e identifica il destinatario finale della merce. Si tratta di uno strumento fondamentale nell’ambito dei controlli all’esportazione, in particolare per i beni a duplice impiego (dual-use), i materiali militari e altre merci strategiche soggette a restrizioni. Attraverso l’EUC, le autorità competenti possono verificare che i beni esportati non siano destinati a utilizzi proibiti o sensibili, quali programmi di proliferazione di armi di distruzione di massa, impieghi militari non autorizzati o riesportazioni verso Paesi soggetti a sanzioni internazionali.

Un elemento chiave nelle procedure autorizzative

Nella pratica, il certificato contiene informazioni sull’esportatore, sull’acquirente, sull’utilizzatore finale, sui prodotti interessati e sulla destinazione prevista. In molti casi include inoltre l’impegno dell’utilizzatore finale a non riesportare o trasferire i beni a terzi senza il preventivo consenso delle autorità competenti. Per le aziende esportatrici svizzere, l’EUC rappresenta pertanto uno degli strumenti principali per dimostrare la conformità alle normative in materia di controllo delle esportazioni e per ottenere le necessarie autorizzazioni dalla Segreteria di Stato dell’economia (SECO). L’introduzione di un modello unico dovrebbe contribuire a ridurre gli oneri amministrativi e a rendere più efficiente la preparazione delle pratiche autorizzative, garantendo al contempo un elevato livello di trasparenza e tracciabilità lungo la catena di fornitura internazionale.

L’EUC aggiornato (in formato Word da completare) può essere scaricato dal sito web della SECO, nella sezione dedicata alle basi giuridiche e ai documenti di riferimento per il controllo delle esportazioni di beni strategici. Per comodità, riportiamo qui sotto un esempio dell’EUC in formato PDF.

https://www.cc-ti.ch/site/wp-content/uploads/2026/07/ART26-Nuovo-modello-unico-Certificato-Utilizzatore-Finale.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2026-07-30 08:00:002026-07-28 09:05:47Nuovo modello unico di Certificato di Utilizzatore Finale

Due misure adottate nel 2026, l’ultima il 24 luglio, nei confronti di entità europee riportano l’attenzione sull’evoluzione del controllo delle esportazioni cinese e sulla sua crescente rilevanza nelle supply chain internazionali. Per le aziende svizzere il tema merita attenzione perché, in determinate circostanze, le restrizioni possono estendersi anche a trasferimenti effettuati all’estero di beni dual-use di origine cinese e, per specifiche categorie, a prodotti fabbricati fuori dalla Cina che incorporano beni o utilizzano tecnologie cinesi soggetti a controllo.

Due misure in pochi mesi

Con l’Annuncio No. 30 del 24 luglio 2026, il Ministero del commercio della Repubblica Popolare Cinese (MOFCOM) ha inserito 14 entità europee nella propria lista di controllo (Export Control List). Tra queste figurano imprese industriali, tecnologiche e della difesa, nonché un’università, distribuite tra Italia, Germania, Francia, Polonia, Paesi Bassi, Repubblica Ceca, Bulgaria e Lituania. Per queste entità il provvedimento stabilisce due divieti. Da un lato, gli esportatori cinesi non possono fornire loro beni dual-use, dall’altro le restrizioni si applicano anche a trasferimenti effettuati all’estero di beni dual-use originari della Cina verso le entità designate. Le attività in corso interessate dalla misura devono essere interrotte immediatamente. In circostanze particolari, un esportatore può richiedere un’autorizzazione al MOFCOM. La decisione ha anche una chiara dimensione geopolitica: il MOFCOM l’ha espressamente collegata al 21° pacchetto di sanzioni dell’Unione europea contro la Russia, pubblicato il 23 luglio, con il quale sono state sanzionate anche 14 imprese della Cina continentale e di Hong Kong. Pechino ha quindi presentato la propria decisione come risposta alla misura europea. Non si tratta tuttavia del primo intervento di questo tipo nei confronti di soggetti europei. Il 24 aprile 2026, con l’Annuncio No. 20, il MOFCOM aveva già inserito nella stessa lista sette entità dell’UE. Anche in quel caso erano stati vietati sia l’esportazione dalla Cina di beni dual-use verso le entità designate sia il trasferimento da parte di soggetti esteri di beni dual-use originari della Cina. Il MOFCOM aveva motivato la decisione facendo riferimento alla partecipazione delle entità interessate a vendite militari a Taiwan o ad altre forme di cooperazione con Taiwan.

L’export control cinese si struttura

I due provvedimenti vanno letti nel quadro della progressiva evoluzione del sistema cinese di controllo delle esportazioni. Un passaggio centrale è rappresentato dalla Legge sul controllo delle esportazioni della Repubblica Popolare Cinese, entrata in vigore nel 2020. A questa si è aggiunto il Regolamento sul controllo delle esportazioni di beni a duplice uso, in vigore dal 1° dicembre 2024, che ha ulteriormente strutturato il quadro applicabile a beni, tecnologie e servizi suscettibili di impiego sia civile sia militare. Dalla stessa data è inoltre operativa una lista unificata dei beni dual-use soggetti a controllo, che ha riordinato in un unico sistema le precedenti liste relative, tra l’altro, ai settori nucleare, biologico, chimico e missilistico. Il sistema combina controlli sui beni, verifiche sull’utilizzatore e sull’utilizzo finale, autorizzazioni e liste di soggetti sottoposti a restrizioni. Per un’impresa svizzera che utilizza beni e tecnologie cinesi, un aspetto merita particolare attenzione: in determinate circostanze la portata dei controlli non termina quando il bene lascia la Cina.

Il punto chiave: i beni dual-use di origine cinese

Per un’impresa svizzera, il punto da tenere presente è che una transazione può essere rilevante ai fini dell’export control cinese anche quando la merce non parte dalla Cina. Un distributore svizzero che acquista in Cina un bene dual-use soggetto a controllo e successivamente lo trasferisce a un’entità destinataria di una restrizione cinese potrebbe quindi trovarsi confrontato con gli effetti della normativa cinese in un’operazione effettuata tra la Svizzera e un altro Paese. Ma cosa accade quando il bene cinese non viene semplicemente riesportato, bensì incorporato in un prodotto fabbricato in Svizzera?

Quando il controllo può estendersi ai prodotti fabbricati all’estero

È qui che il quadro diventa più complesso. Gli annunci di aprile e luglio fanno direttamente riferimento ai beni dual-use originari della Cina. Il Regolamento cinese sul controllo delle esportazioni di beni a duplice uso prevede tuttavia una base normativa più ampia per determinate operazioni effettuate fuori dal territorio cinese. L’articolo 49 del Regolamento stabilisce infatti che il MOFCOM può richiedere agli operatori esteri di applicare le disposizioni di tale Regolamento, con riferimento a trasferimenti effettuati fuori dalla Cina verso specifici Paesi, regioni, organizzazioni o persone, anche quando riguardano:

specifici beni dual-use originari della Cina;

beni dual-use fabbricati all’estero che contengono, integrano o incorporano specifici beni dual-use originari della Cina;

La distinzione è importante. Non significa che qualsiasi prodotto fabbricato in Svizzera contenente un componente cinese sia automaticamente soggetto all’export control cinese. Il Regolamento parla di specifici beni e tecnologie e attribuisce al MOFCOM la facoltà di assoggettare determinate operazioni effettuate all’estero alle proprie disposizioni. L’analisi deve pertanto essere effettuata sulla base della misura concretamente applicabile.

Non è una semplice questione di origine doganale

Anche il concetto di “origine cinese” richiede cautela. Nel commercio internazionale siamo abituati a determinare l’origine di una merce secondo regole doganali: origine preferenziale nell’ambito di un accordo di libero scambio oppure origine non preferenziale ai fini, ad esempio, di misure di politica commerciale. Nel caso dell’export control cinese, tuttavia, non è opportuno presumere automaticamente che le stesse regole risolvano la questione. Il quadro normativo cinese distingue infatti il bene dual-use originario della Cina dal prodotto fabbricato all’estero che incorpora determinati beni dual-use cinesi. È quindi la specifica disposizione di export control a stabilire quali beni e operazioni effettuate all’estero rientrino nel controllo. Per un’impresa svizzera questo può comportare la necessità di conoscere non soltanto il Paese di fabbricazione del prodotto finale, ma anche la presenza di componenti, materiali o tecnologie cinesi soggetti a controllo. La portata extraterritoriale dei controlli sulle esportazioni non è, peraltro, un fenomeno esclusivamente cinese: anche altri ordinamenti prevedono, con presupposti e modalità differenti, restrizioni che possono assumere rilevanza per operazioni effettuate al di fuori del proprio territorio.

Cosa significa per le aziende svizzere?

Per le imprese svizzere che acquistano beni, componenti o tecnologie dalla Cina, l’export control cinese non dovrebbe più essere considerato esclusivamente un tema del fornitore cinese al momento dell’esportazione. A seconda dei prodotti e delle controparti coinvolte, può essere opportuno:

verificare la classificazione dei beni e delle tecnologie cinesi rispetto alle liste dual-use della Cina;

identificare e documentare i beni dual-use di origine cinese presenti nella supply chain;

verificare clienti, destinatari e utilizzatori finali rispetto alle liste di controllo cinesi;

considerare eventuali restrizioni alla riesportazione o al trasferimento successivo di beni acquistati in Cina;

per prodotti complessi, verificare se specifici componenti o tecnologie cinesi incorporati nel prodotto finale sono interessati da misure che estendono il controllo alle operazioni effettuate all’estero;

integrare questi aspetti nei flussi informativi e nelle clausole di compliance con fornitori, distributori e clienti.

Il tema è particolarmente rilevante per distributori, produttori industriali e gruppi internazionali: un bene o componente cinese può attraversare più società e più Paesi prima di raggiungere il destinatario finale.

Export control e geopolitica delle supply chain

Le misure del 24 aprile e del 24 luglio mostrano come l’export control sia sempre più intrecciato con le dinamiche geopolitiche. Nel primo caso Pechino ha collegato le restrizioni alle attività delle entità europee nei confronti di Taiwan; nel secondo ha reagito direttamente all’inserimento di imprese cinesi nel 21° pacchetto di sanzioni UE contro la Russia. Per le aziende svizzere il messaggio è chiaro: l’analisi della supply chain non può più limitarsi a costi, qualità e disponibilità dei fornitori. In alcuni casi, anche l’origine di componenti e tecnologie può assumere rilevanza sotto il profilo dell’export compliance e richiedere verifiche ulteriori nei trasferimenti internazionali.

https://www.cc-ti.ch/site/wp-content/uploads/2026/07/ART26-export-control-cinese.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2026-07-28 08:00:002026-07-28 15:47:39Export control cinese: i controlli non si fermano alla frontiera

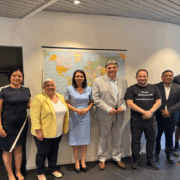

La Camera di commercio, dell’industria, dell’artigianato e dei servizi del Cantone Ticino (Cc-Ti) ha accolto una delegazione dell’Ambasciata di El Salvador in Svizzera, guidata dall’Ambasciatrice Yessenia Lozano, per un incontro dedicato alle prospettive di rafforzamento delle relazioni economiche tra il Paese centroamericano e il Ticino.

Da sinistra: Flor Rodriguez (Ministro consigliere, Ambasciata di El Salvador), Monica Zurfluh (Resp. Commercio internazionale, Cc-Ti), S.E. Yessenia Lozano (Ambasciatrice di El Salvador in Svizzera), Luca Albertoni (Direttore Cc-Ti), Giacomo Zucco (Console onorario di El Salvador in Ticino), Vidar Tobar (Console generale di El Salvador a Ginevra), Alex (Plan B Network).

L’incontro si inserisce in un momento particolarmente significativo per la presenza salvadoregna in Ticino, a seguito dell’inaugurazione, il 1° luglio 2026, del Consolato onorario di El Salvador a Lugano. La rappresentanza costituisce un importante punto di riferimento per lo sviluppo dei rapporti istituzionali ed economici tra i due territori.

Negli ultimi anni El Salvador ha avviato un importante percorso di trasformazione economica e di apertura internazionale. Il Paese continua a registrare una crescita economica sostenuta, prossima al 4%, accompagnata da significativi investimenti nelle infrastrutture di trasporto e nella connettività. Il Governo punta, inoltre, a rafforzarne l’attrattività nei settori del turismo, della logistica, delle tecnologie digitali, dell’innovazione, delle life sciences e della manifattura avanzata, con l’obiettivo di attrarre nuovi investimenti internazionali.

L’incontro ha posto le basi per future iniziative congiunte dedicate alla promozione delle opportunità offerte da El Salvador nei settori del commercio, degli investimenti e del turismo. In questo contesto, la Cc-Ti ha confermato la propria disponibilità a collaborare con l’Ambasciata e il Consolato onorario per valorizzare il potenziale del Paese e rafforzare i rapporti economici tra El Salvador e il Ticino.

https://www.cc-ti.ch/site/wp-content/uploads/2026/07/ART26-ElSalvador-Cc-Ti_delegation_pic.png8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2026-07-03 09:29:452026-07-03 09:37:41La Cc-Ti incontra l’Ambasciata di El Salvador

L’Unione europea ha adottato il Regolamento (UE) 2026/1384, che dal 1° luglio 2026 sostituisce l’attuale regime di salvaguardia sull’acciaio con un nuovo sistema strutturale volto a contrastare gli effetti della sovraccapacità produttiva mondiale. Tra le principali novità figurano l’introduzione di contingenti tariffari annuali, l’innalzamento al 50% del dazio applicabile oltre contingente e il nuovo obbligo di documentare il paese in cui l’acciaio è stato originariamente fuso e colato (melt and pour).

Un nuovo quadro per contrastare la sovraccapacità mondiale

Il settore siderurgico dell’Unione europea continua a subire gli effetti della persistente sovraccapacità produttiva mondiale, aggravata da pratiche commerciali distorsive, sovvenzioni pubbliche e misure restrittive adottate da Paesi terzi che rischiano di deviare verso il mercato europeo ulteriori flussi di importazione. Per far fronte a tale situazione, l’Unione europea ha adottato il regolamento (UE) 2026/1384 che, dal 1° luglio 2026, sostituirà il vigente regime di salvaguardia con un nuovo sistema destinato a rafforzare la competitività dell’industria siderurgica europea, garantire la resilienza delle catene di approvvigionamento e accompagnare la transizione del settore verso una produzione a minori emissioni di carbonio.

Contingenti tariffari annuali

A partire dal 1° luglio 2026 saranno aperti contingenti tariffari annuali per ciascuna categoria di prodotti siderurgici elencata nell’allegato I del regolamento. I contingenti saranno:

ripartiti per categoria di prodotto;

gestiti su base trimestrale dalla Commissione europea;

assegnati ai singoli Paesi mediante successivi atti di esecuzione.

Per il primo anno di applicazione, le quantità non utilizzate potranno essere riportate al trimestre successivo; dal luglio 2027 tale possibilità sarà valutata annualmente dalla Commissione in funzione dell’andamento del mercato e del grado di utilizzo dei contingenti.

Dazio del 50% oltre contingente

Una delle modifiche più significative riguarda il livello della protezione tariffaria. Qualora il contingente disponibile per una determinata categoria risulti esaurito, oppure l’importazione non possa beneficiare del contingente, verrà applicato un dazio ad valorem del 50%, in luogo del precedente 25%. Il nuovo dazio si aggiunge agli eventuali altri diritti doganali applicabili alle merci interessate.

Obbligo di documentare il paese di fusione e colata

Tra le principali novità introdotte dal regolamento figura l’obbligo, per gli importatori, di fornire informazioni e prove verificabili sul paese di fusione e colata (country of melt and pour), ossia il Paese nel quale il ferro o l’acciaio grezzo è stato inizialmente prodotto allo stato liquido e successivamente colato nel suo primo stato solido. Gli importatori dovranno pertanto dimostrare il Paese nel quale il ferro o l’acciaio grezzo è stato:

prodotto inizialmente allo stato liquido all’interno di un forno siderurgico;

successivamente colato nel suo primo stato solido (ad esempio bramme, billette, lingotti o altri prodotti siderurgici).

Tale informazione dovrà essere supportata da prove verificabili, come ad esempio un certificato del produttore (Mill Test Certificate). L’obiettivo è rafforzare la trasparenza della filiera, consentire una migliore identificazione dell’origine effettiva dell’acciaio e contrastare possibili pratiche di elusione delle misure commerciali mediante trasformazioni effettuate in Paesi terzi.

La documentazione sarà definita dalla Commissione

Il regolamento non individua ancora nel dettaglio la documentazione richiesta. Entro il 31 agosto 2026, la Commissione europea adotterà un apposito atto di esecuzione che specificherà le prove documentali accettate per dimostrare il paese di fusione e colata, tenendo conto anche dell’esigenza di limitare gli oneri amministrativi, in particolare per le PMI.

Accordi di libero scambio: nessuna esenzione automatica

Un ulteriore elemento di rilievo consiste nel fatto che il nuovo sistema si applicherà anche ai prodotti provenienti da Paesi con i quali l’UE ha concluso accordi di libero scambio o che beneficiano di preferenze tariffarie autonome. Solo qualora la Commissione decida di attivare specifiche misure di salvaguardia bilaterali previste dal relativo accordo commerciale tali importazioni saranno disciplinate secondo il relativo meccanismo. Restano invece escluse dall’applicazione dei contingenti e del dazio fuori contingente le importazioni originarie di Islanda, Liechtenstein e Norvegia.

Possibili estensioni ad altri prodotti Il regolamento prevede una serie di revisioni periodiche del nuovo regime. Entro il 31 dicembre 2026, la Commissione europea dovrà valutare l’opportunità di estendere il campo di applicazione del regolamento ad alcune ulteriori categorie di prodotti siderurgici, tra cui i tubi di ghisa (NC 7303 00 10 e 7303 00 90), i fili di altri acciai legati (NC 7229 20 00, 7229 90 20, 7229 90 50 e 7229 90 90), i fili di acciaio inossidabile (NC 7223 00 11, 7223 00 19, 7223 00 91 e 7223 00 99) e determinate barre di acciaio (NC 7214 10 00, 7228 10 50, 7228 40 10 e 7228 40 90). Entro il 30 giugno 2027, sarà inoltre esaminata la possibilità di includere anche prodotti fabbricati con una quantità significativa di acciaio o contenenti una quantità significativa di acciaio, con particolare attenzione ai prodotti siderurgici trasformati (downstream steel products). Infine, entro il 30 giugno 2028, la Commissione valuterà se il criterio del paese di fusione e colata debba assumere un ruolo più incisivo, diventando il parametro per beneficiare dei contingenti tariffari previsti dal regolamento, anziché costituire unicamente un obbligo informativo e documentale.

Implicazioni per le imprese Le imprese esportatrici di prodotti siderurgici verso l’Unione europea devono:

verificare se i prodotti esportati rientrano tra le categorie interessate;

predisporre la documentazione necessaria a dimostrare il paese di fusione e colata;

monitorare l’utilizzo dei contingenti tariffari assegnati;

valutare gli effetti economici derivanti dall’eventuale applicazione del dazio del 50% in caso di superamento del contingente.

Il nuovo regolamento conferma il crescente orientamento dell’Unione europea verso strumenti di difesa commerciale che affiancano alle tradizionali regole di origine anche requisiti di tracciabilità della produzione, destinati ad assumere un ruolo sempre più rilevante nella gestione degli scambi internazionali.

https://www.cc-ti.ch/site/wp-content/uploads/2026/06/ART26-nuove-regole-ue-acciaio.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2026-06-26 08:00:002026-06-25 09:35:51Nuove regole UE per le importazioni di acciaio

Il 1° giugno 2026 la Casa Bianca ha pubblicato un nuovo proclama che modifica ulteriormente il regime tariffario applicabile alle importazioni di acciaio, alluminio, rame e di numerosi prodotti derivati ai sensi della Section 232 del Trade Expansion Act del 1962.

Pur non intervenendo sulle aliquote generali del 50%, 25% e 15% introdotte nell’aprile 2026, il provvedimento apporta una serie di modifiche mirate al funzionamento del regime tariffario Section 232, attraverso l’ampliamento di alcune categorie di prodotti interessate dalle misure, l’estensione del regime transitorio del 15% a ulteriori categorie di beni, la modifica delle regole relative al contenuto metallico statunitense e l’introduzione di disposizioni specifiche applicabili anche a determinati prodotti originari della Svizzera.

Le nuove disposizioni entreranno in vigore l’8 giugno 2026.

Contesto

Con la riforma entrata in vigore nell’aprile 2026, gli Stati Uniti hanno riorganizzato il regime tariffario Section 232 relativo ad acciaio, alluminio e rame attraverso una serie di allegati (Annex) che distinguono i prodotti interessati in funzione della loro natura e del livello di trasformazione.

Annex I-A – Prodotti di base, 50%

L’Annex I-A comprende principalmente metalli e prodotti strettamente collegati alla produzione metallurgica, inclusi numerosi prodotti classificati nei capitoli HS 72 e 73 (ferro e acciaio), HS 74 (rame) e HS 76 (alluminio). In questa categoria rientrano, tra gli altri, semilavorati, profilati, lamiere, tubi e altri prodotti metallici di base.

Annex I-B – Prodotti derivati, 25%

L’Annex I-B comprende numerosi prodotti derivati e manufatti contenenti acciaio, alluminio o rame, appartenenti a molteplici filiere industriali e manifatturiere.

Annex II – Esclusioni

L’Annex II elenca le categorie di prodotti escluse dal campo di applicazione dei dazi Section 232 e quindi non soggette alle aliquote aggiuntive previste da tale Section. In assenza di altre esenzioni specifiche, essi possono tuttavia rimanere soggetti al dazio aggiuntivo temporaneo del 10% introdotto dagli Stati Uniti ai sensi della Section 122 del Trade Act del 1974, applicabile a numerose importazioni originarie della Svizzera.

Annex III – Regime transitorio, 15% fino al 31 dicembre 2027

L’Annex III comprende determinate categorie di macchinari e apparecchiature considerate rilevanti per la capacità produttiva e industriale degli Stati Uniti. Tra queste figurano numerosi prodotti classificati nei capitoli HS 84 (macchinari e apparecchi meccanici) e HS 85 (apparecchiature elettriche), nonché alcune categorie dei capitoli HS 86 (settore ferroviario) e HS87-89 (veicoli, mezzi speciali e determinate attrezzature di trasporto e industriali). Il regime agevolato previsto dall’Annex III si applica in via temporanea fino al 31 dicembre 2027. Salvo ulteriori modifiche normative, a partire dal 1° gennaio 2028 i prodotti interessati saranno soggetti al regime ordinario previsto per i prodotti derivati.

Le principali novità

Nuove categorie soggette ai dazi

Il provvedimento estende il campo di applicazione delle misure Section 232 ampliando l’elenco dei prodotti derivati inclusi nell’Annex I-B, che raccoglie numerosi manufatti e prodotti contenenti acciaio, alluminio o rame soggetti al relativo regime tariffario.

Tra le principali aggiunte figurano, tra gli altri, determinate scaffalature in acciaio (steel racks) e lastre litografiche in alluminio (aluminum lithographic plates), a conferma della volontà dell’Amministrazione statunitense di estendere progressivamente le misure anche a prodotti collocati più a valle nella catena del valore.

Annex I-C – Tetto massimo del 15% per prodotti originari di determinati Paesi, fino al 31 dicembre 2027

Una delle novità più rilevanti per gli esportatori svizzeri riguarda l’introduzione dell’Annex I-C, che prevede disposizioni specifiche applicabili a determinate categorie di prodotti originari, tra gli altri, della Svizzera, dell’Unione europea, del Regno Unito, del Giappone e di altri partner commerciali.

Per questi prodotti il dazio complessivo viene determinato partendo dal dazio doganale ordinario (Column 1 Duty Rate):

se tale dazio è inferiore al 15%, viene applicato un dazio aggiuntivo ai sensi della Section 232 fino a raggiungere un livello complessivo del 15%;

se invece il dazio ordinario è pari o superiore al 15%, non si applica alcun dazio aggiuntivo Section 232.

La misura si applica fino al 31 dicembre 2027.

Le imprese svizzere, ciò implica la necessità di verificare attentamente se i propri prodotti rientrano tra le voci tariffarie elencate nell’Annex I-C e quale sia il relativo trattamento doganale all’importazione negli Stati Uniti.

Ampliamento dell’Annex III (regime agevolato al 15%)

Il nuovo proclama amplia inoltre l’elenco dei prodotti inclusi nell’Annex III, che raccoglie le categorie di prodotti soggette ad un’aliquota ridotta del 15% fino al 31 dicembre 2027.

Le modifiche includono o sviluppano ulteriormente categorie dei capitoli HTSUS 84-89, quali:

macchinari agricoli;

attrezzature per il settore delle costruzioni;

apparecchiature per la movimentazione industriale e la logistica;

alcune componenti e sistemi HVAC destinati prevalentemente al settore residenziale;

ulteriori macchinari e attrezzature industriali.

L’obiettivo dichiarato è quello di limitare l’impatto dei dazi su investimenti e attività produttive considerate strategiche per l’economia statunitense.e.

Nuova soglia per il contenuto metallico statunitense

Il proclama modifica anche la definizione di prodotto realizzato “interamente” con acciaio, alluminio o rame di origine statunitense.

La soglia minima viene ridotta dal 95% all’85% in peso del contenuto metallico complessivo. Di conseguenza, un prodotto può beneficiare del trattamento previsto per il metallo statunitense anche qualora fino al 15% del contenuto di acciaio, alluminio o rame sia di origine estera.

Attenzione alla classificazione doganale

Le modifiche introdotte confermano e rafforzano una delle innovazioni principali della riforma di aprile 2026:

i dazi sono frequentemente calcolati sull’intero valore doganale del prodotto,

e non più unicamente sulla componente metallica.

In questo contesto, la corretta classificazione tariffaria (HTSUS) assume un ruolo centrale per determinare il trattamento applicabile.

Occorre inoltre considerare l’interazione con il dazio temporaneo introdotto ai sensi della Section 122 del Trade Act del 1974, pari al 10% ad valorem.

In linea generale:

i prodotti soggetti a Section 232 restano assoggettati esclusivamente al relativo regime tariffario;

i prodotti esclusi dalla Section 232 (ad esempio tramite Annex II) possono invece risultare soggetti al dazio del 10%,

salvo che non ricorra un’altra esclusione specifica.

La verifica combinata dei diversi regimi risulta quindi essenziale per determinare correttamente l’onere doganale complessivo.

Conclusioni

Il nuovo proclama esecutivo non modifica l’impianto generale della riforma Section 232 introdotta nell’aprile 2026, ma ne affina il funzionamento attraverso l’ampliamento di alcune categorie di prodotti, l’adeguamento delle regole di origine del contenuto metallico e l’introduzione di disposizioni specifiche applicabili anche ai prodotti originari della Svizzera.

Alla luce della crescente complessità del sistema, le imprese svizzere sono chiamate a:

verificare con precisione la classificazione doganale dei propri prodotti;

identificare l’allegato applicabile (Annex I-A, I-B, I-C, II o III);

valutare l’eventuale interazione con altri regimi tariffari statunitensi (in particolare Section 122).

Un approccio strutturato e aggiornato alla compliance doganale diventa quindi indispensabile per gestire correttamente l’accesso al mercato statunitense.

Dal 1° luglio 2026, la Svizzera estenderà a tutti gli Stati dell’Unione europea (UE) e dell’Associazione europea di libero scambio (AELS) le agevolazioni previste dalla normativa svizzera in materia di controllo delle esportazioni per il materiale bellico e determinati beni a duplice impiego (dual use).

La decisione è stata adottata dal Consiglio federale il 27 maggio 2026 mediante l’aggiornamento dell’allegato 2 dell’Ordinanza sul materiale bellico (OMB), dell’allegato 7 dell’Ordinanza sul controllo dei beni a duplice impiego (OBDI) e dell’allegato 34 dell’Ordinanza che istituisce provvedimenti in relazione alla situazione in Ucraina.

Estensione delle agevolazioni a tutti i Paesi SEE

Con la modifica entreranno a far parte dei Paesi beneficiari anche Islanda, Bulgaria, Cipro, Croazia, Estonia, Lettonia, Lituania, Malta, Romania, Slovacchia e Slovenia. In questo modo, tutti gli Stati dello Spazio economico europeo (SEE) beneficeranno di un quadro regolamentare maggiormente armonizzato con il sistema svizzero di controllo delle esportazioni. Secondo il Consiglio federale, i nuovi Stati inclusi applicano già oggi standard di controllo delle esportazioni comparabili a quelli svizzeri e adottano gli elenchi internazionali armonizzati previsti dai principali regimi multilaterali di controllo.

Cosa prevedono concretamente le agevolazioni

Le semplificazioni riguardano in particolare alcune operazioni relative al materiale bellico e ai beni dual use:

l’assenza di autorizzazioni specifiche per determinate attività di mediazione o commercio;

la semplificazione delle autorizzazioni relative al trasferimento di know-how e beni immateriali;

la possibilità di ottenere autorizzazioni generali di transito;

l’esenzione dagli obblighi relativi alle dichiarazioni di non riesportazione per componenti e assemblaggi il cui valore di fabbricazione sia inferiore al 50% rispetto a quello del prodotto finito;

la rinuncia, in determinati casi, a verifiche sul posto del materiale esportato dalla Svizzera.

Per quanto concerne i beni a duplice impiego, l’aggiornamento dell’allegato 7 OBDI amplia il novero dei Paesi per i quali possono essere utilizzate autorizzazioni generali ordinarie di esportazione per determinati beni nucleari, dual use, beni militari speciali e beni soggetti a controlli nazionali. Nell’ambito delle misure concernenti la situazione in Ucraina, l’allegato 34 dell’ordinanza prevede inoltre alcune deroghe a embarghi e obblighi di autorizzazione per componenti destinati a essere incorporati in prodotti finali, purché il loro costo di fabbricazione sia inferiore al 50% di quello del prodotto finito.

Implicazioni per le imprese svizzere

La misura interessa in particolare le aziende attive nei settori della difesa, dell’aerospazio, della meccanica avanzata, dell’elettronica, della manifattura tecnologica e delle tecnologie dual use. Per molte imprese svizzere attive nelle catene del valore europee — in particolare nell’industria di subfornitura, ossia nella fornitura di componenti, sottosistemi o tecnologie destinati a essere integrati in prodotti finali realizzati all’estero — l’estensione delle agevolazioni potrebbe tradursi in una semplificazione delle operazioni transfrontaliere, in una maggiore fluidità nella gestione delle supply chain e in una riduzione di determinati oneri amministrativi legati ai controlli all’esportazione.

Collegamento con la revisione della legge sul materiale bellico

L’aggiornamento degli allegati si inserisce inoltre nel contesto della revisione della legge sul materiale bellico (LMB), approvata dal Parlamento il 19 dicembre 2025 e sottoposta a referendum popolare previsto per l’autunno 2026. La revisione prevede, tra l’altro, che gli Stati partner inclusi nell’allegato 2 OMB possano, a determinate condizioni, continuare a ricevere materiale bellico svizzero anche se coinvolti in un conflitto armato, purché tale materiale non venga impiegato nel conflitto stesso e nel rispetto del diritto di neutralità, dei diritti umani e degli altri obblighi internazionali della Svizzera. Restano esclusi gli Stati responsabili di violazioni gravi e sistematiche dei diritti umani. Il Consiglio federale manterrà inoltre la possibilità di opporsi a determinate esportazioni qualora ritenga che possano compromettere gli interessi fondamentali della Svizzera, inclusa la neutralità. Secondo il Consiglio federale, l’estensione delle agevolazioni a tutti gli Stati UE e AELS contribuisce a chiarire il quadro normativo e operativo in vista del voto popolare previsto nei prossimi mesi.

https://www.cc-ti.ch/site/wp-content/uploads/2026/05/ART26-controlli-export-estensioni-stati.jpeg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2026-05-29 08:00:002026-05-28 09:23:23Controlli delle esportazioni: estese le agevolazioni a tutti gli Stati UE/AELS

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.