La situazione sul mercato del lavoro

Rapporti della Seco sulla situazione del mercato del lavoro

2026

- Rapporto gennaio 2026

- Rapporto febbraio 2026

- Rapporto marzo 2026

- Rapporto aprile 2026

- Rapporto maggio 2026

Ebbene i dati ufficiali indicano chiaramente come il Ticino risulta essere il secondo Cantone svizzero con il più elevato indice di sfruttamento fiscale sulle imprese, preceduto unicamente dal Vallese. L’indice cantonale, infatti, indica che il Ticino tassa le aziende l’84% in più della media nazionale, un valore che colloca il nostro Cantone ai vertici della pressione fiscale sulle persone giuridiche. Con buona pace di chi continua a sproloquiare di sgravi fiscali selvaggi, regali alle aziende e cose del genere.

Si tratta di un dato di forte rilevanza economica, che impone una riflessione approfondita sul posizionamento competitivo del Ticino. In un contesto svizzero e internazionale caratterizzato da crescente mobilità delle attività economiche e concorrenza globale, i livelli di imposizione rivestono un ruolo centrale nelle decisioni imprenditoriali relative a investimenti, insediamenti, ampliamenti e mantenimento delle sedi operative. Un Cantone che risulta strutturalmente più oneroso rispetto alla media nazionale rischia di compromettere la propria attrattività per le aziende, con conseguenze dirette su posti di lavoro, gettito fiscale e dinamismo economico.

Questi dati, inoltre, smentiscono in modo netto e inequivocabile la narrazione secondo cui il Ticino avrebbe praticato “sgravi fiscali selvaggi e incontrollati” a favore delle imprese. Al contrario, il confronto intercantonale ufficiale mostra che il nostro Cantone si posiziona nella fascia alta della pressione fiscale, lontanissimo da qualsiasi forma di competizione fiscale aggressiva.

Sostenere il contrario non solo non trova riscontro nelle cifre federali, ma rischia di ostacolare un dibattito sereno e basato sui fatti, proprio in un momento in cui il Ticino avrebbe bisogno di discutere con lucidità di come migliorare la sua competitività e sostenere il tessuto economico locale.

Il messaggio che emerge dai dati è chiaro: il Ticino non è un paradiso fiscale per le imprese, bensì uno dei Cantoni con il maggiore sfruttamento del proprio potenziale fiscale nei loro confronti. In questo quadro, attribuire alle aziende una responsabilità ingiustificata o rappresentarle come beneficiarie di privilegi inesistenti rischia soltanto di indebolire il clima di fiducia e collaborazione necessario per sostenere la crescita economica. A maggior ragione, in un contesto del genere, è fondamentale poter contare su un clima di collaborazione e fiducia fra economia, istituzioni politiche e amministrazione. Alla luce di queste evidenze, diventa fondamentale potersi confrontare in maniera costruttiva sul futuro della fiscalità cantonale. Rendere il Ticino più attrattivo non significa favorire pochi, ma garantire condizioni competitive che permettano a tutti – imprese, lavoratori e famiglie – di beneficiare di un’economia dinamica, capace di generare valore e benessere diffuso. Solo partendo da dati oggettivi e riconosciuti sarà possibile costruire politiche efficaci e realmente orientate allo sviluppo.

Negli ultimi anni, il Cantone ha progressivamente ampliato la propria sfera d’azione, moltiplicando strutture, regolamenti e procedure, anche perché sollecitato da più parti in tal senso. È un fenomeno che non riguarda solo il Ticino, ma tutta la Svizzera.

Nel nostro contesto si manifesta però con particolare evidenza. Ogni nuova esigenza sociale o normativa si traduce, spesso, in nuove strutture e funzioni, ma raramente questo è accompagnato da una disamina di quelle già esistenti.

L’esito di una tale disfunzione è un sistema che viene, non solo percepito ma dimostrato, come sempre più macchinoso, lento, costoso e distante da cittadine e cittadini; parallelamente, il settore privato affronta sfide crescenti sul piano economico e sociale.

Il messaggio della nostra 108esima Assemblea Generale Ordinaria vuole essere trasparente ed energico: non si tratta di indebolire le Autorità, ma di renderle più risolutive e concludenti (questo lo sottolineiamo per evitare malintesi e polemiche gratuite e inutili).

Trasformare non significa abolire senza distinzioni, bensì una ricerca consapevole nella direzione di semplificare, eliminare le ridondanze, ridare forza e coerenza alle priorità e mettere in discussione abitudini amministrative che non rispondono in modo allineato, alle esigenze e necessità della società di oggi.

L’obiettivo è uno Cantone più snello, più vicino a cittadine i cittadini e più sostenibile nel lungo periodo e, di conseguenza, contemporaneo alle attuali richieste eterogenee.

Le Autorità potrebbero disporre, del resto, di ampi margini di perfezionamento. I dati lo confermano: la spesa è cresciuta in modo esponenziale e anche il continuo incremento indiscriminato di normative pesa inevitabilmente sui conti pubblici.

Con queste premesse, si impone una riflessione sui compiti nodali del Cantone nei suoi rappresentanti, su ciò che deve restare pubblico e su ciò che può essere gestito con maggiore responsabilità individuale o in collaborazione con il settore privato.

Non deve trattarsi però solo di emanare dall’alto. Occorre un cambio di mentalità, la volontà di osare, ma soprattutto di operare con una vera unità di intenti. Nel rispetto dei vari ruoli, è indispensabile che anche le forze politiche e le parti sociali trovino alcuni terreni d’intesa e di alleanza, sui quali operare.

Per questo il ruolo di guida del Consiglio di Stato è essenziale e il governo deve assumere il coraggio di una visione: guidare il cantone in un percorso di riorganizzazione che riduca la burocrazia, renda più efficiente la macchina amministrativa e restituisca centralità al cittadino.

L’intento è costruttivo e propositivo: la credibilità delle Istituzioni passa oggi dalla loro capacità di riformarsi e/o conformarsi. Il Ticino dispone delle competenze, dell’energia e del capitale umano per farlo.

Occorre, (più che nuove risorse), una nuova volontà politica e culturale.

“Un giorno la paura bussò alla porta. Il coraggio andò ad aprire e non trovò nessuno!” M. Luther King

La nostra Assemblea Generale Ordinaria intende proporre un’opportunità di confronto aperto, che intende ribadire un dibattito pubblico sui valori, sulle priorità e sul futuro del Cantone.

Perché, come ribadiamo con forza, riformare per servire meglio non è uno slogan — è una necessità che riguarda tutti, nessuno escluso.

Quest’anno lo scambio di informazioni ha avuto luogo con complessivamente 110 Stati. Ai 108 Stati finora tenuti alla comunicazione si sono aggiunti il Kenya e la Thailandia. Con 84 Stati lo scambio di dati è stato reciproco, mentre gli altri 26 hanno trasmesso informazioni al nostro Paese senza riceverne, poiché non soddisfano ancora i requisiti internazionali di confidenzialità e sicurezza dei dati (13 Stati) oppure hanno rinunciato volontariamente a riceverne (13 Stati). Anche quest’anno non sono stati scambiati dati con la Russia.

Attualmente, tra banche, trust, assicurazioni e istituti di altro tipo, sono registrati presso l’AFC circa 9000 istituti finanziari tenuti alla comunicazione che hanno raccolto e trasmesso dati all’AFC. Quest’ultima ha inviato agli Stati partner informazioni relative a circa 3,8 milioni di conti finanziari, ricevendo informazioni analoghe su circa 3,5 milioni di conti finanziari. L’AFC non può fornire indicazioni in merito all’entità delle attività finanziarie.

Il nostro Paese si è impegnato a recepire lo standard globale per lo scambio automatico di informazioni a fini fiscali. Le basi legali per la sua attuazione in Svizzera sono entrate in vigore il 1° gennaio 2017.

Sono oggetto dello scambio informazioni sull’identificazione del titolare, sul conto e informazioni finanziarie (tra cui nome, indirizzo, Stato di residenza, numero d’identificazione fiscale così come indicazioni sull’istituto finanziario tenuto alla comunicazione, sul saldo del conto e sui redditi da capitale).

Grazie alle informazioni scambiate, le autorità fiscali cantonali possono verificare se i contribuenti hanno dichiarato correttamente i conti finanziari detenuti all’estero.

L’attuazione dello scambio automatico di informazioni è oggetto di verifica da parte del Forum globale sulla trasparenza e sullo scambio di informazioni a fini fiscali dell’Organizzazione per la cooperazione e lo sviluppo economici.

Ulteriori informazioni:

Panoramica dei Paesi che attuano lo scambio automatico di informazioni relative a conti finanziari

Fonte: AFC – Comunicato stampa

Tenuto conto della situazione tuttora instabile e del protrarsi degli attacchi russi su diverse aree dell’Ucraina, il Consiglio federale ritiene ancora soddisfatte le condizioni per mantenere lo statuto di protezione S. Malgrado gli sforzi di pace a livello interazionale, una stabilizzazione duratura della situazione in tutto il territorio ucraino, tale da garantire un ritorno sicuro, non appare realistica nel medio periodo.

Il Consiglio federale ha deciso di non revocare lo statuto di protezione S prima del 4 marzo 2027, chiarendo così la situazione dei prossimi 18 mesi per le persone in cerca di protezione, i Cantoni, i Comuni e i datori di lavoro. Qualora la situazione in Ucraina dovesse stabilizzarsi in modo duraturo, il Consiglio federale deciderà nuovamente in merito allo statuto di protezione S.

Poiché la Svizzera fa parte dello spazio Schengen, il Consiglio federale ritiene imprescindibile una stretta concertazione con l’Unione europea (UE). Il 13 giugno 2025 gli Stati dell’UE hanno deciso di prorogare la protezione provvisoria fino al 4 marzo 2027 senza prevedere restrizioni territoriali.

Adottando la mozione Friedli 24.3378, le Camere federali hanno deciso di riservare lo statuto di protezione S ai soli profughi provenienti dai territori ucraini occupati o contesi. Nel concedere la protezione provvisoria si distingue ora tra regioni in cui il ritorno è considerato esigibile e regioni in cui non lo è. Attualmente il ritorno è esigibile nelle regioni di Volinia, Rivne, Leopoli, Ternopil, Transcarpazia, Ivano-Frankivsk e Černivci.

Questa nuova regola non riguarda né le persone che già beneficiano dello statuto di protezione S, né i loro familiari che si trovano ancora in Ucraina. Poiché la situazione nelle regioni ucraine evolve di continuo, la SEM riesamina regolarmente tale elenco e, se necessario, lo aggiorna.

La SEM continuerà a esaminare ogni singolo caso. Se respinge una domanda di protezione perché il richiedente proviene da una regione in cui il ritorno è considerato esigibile, ne ordina l’allontanamento. Qualora nel caso concreto l’esecuzione dell’allontanamento risulti inammissibile o non esigibile, la persona è ammessa provvisoriamente in Svizzera. Alle persone escluse dalla protezione provvisoria resta inoltre aperta la possibilità di chiedere asilo in Svizzera.

Le nuove regole entrano in vigore il 1° novembre 2025 e si applicano a tutte le domande esaminate dopo tale data, anche se presentate prima. Entra in vigore il 1° novembre 2025 anche la modifica ai viaggi in Ucraina decisa dal Parlamento: i titolari dello statuto di protezione S potranno recarsi in Ucraina per 15 giorni a semestre, anziché per 15 giorni a trimestre come attualmente previsto.

Sono prorogate fino al 4 marzo 2027 anche le misure di sostengo specifiche a favore dei titolari dello statuto S (programma S), decise il 13 aprile 2022. La Confederazione partecipa con un contributo di 3000 franchi per persona all’anno alle iniziative d’integrazione promosse dai Cantoni, incentrate in particolare sulla promozione linguistica e sull’accesso alla formazione e al mercato del lavoro.

Fonte: CF – Comunicato stampa

Il 26 settembre 2025 il Parlamento ha adottato una modifica urgente della legge sull’assicurazione contro la disoccupazione (LADI), conferendo al Consiglio federale la possibilità di portare la durata massima dell’ILR a 24 mesi in totale. Il Parlamento ha inoltre introdotto un periodo di attesa di sei mesi nel caso in cui l’ILR sia stata percepita ininterrottamente dalle imprese per 24 mesi nello stesso termine quadro. Questa modifica di legge, limitata al 31 dicembre 2028, è entrata in vigore il 27 settembre 2025.

Considerato che le previsioni sull’evoluzione del mercato del lavoro non lasciano intravedere alcun miglioramento e vista l’incertezza legata ai dazi doganali aggiuntivi USA in vigore dal 7 agosto 2025, il Consiglio federale ha deciso di avvalersi della sua competenza estesa. A partire dal 1o novembre 2025 porta quindi a 24 mesi la durata massima dell’ILR. Ciò significa che le imprese che raggiungeranno presto i 18 mesi di riscossione dell’indennità potranno beneficiare di sei mesi supplementari, a condizione che continuino ad adempiere i presupposti del diritto all’ILR.

L’industria metalmeccanica ed elettrica (MEM) e l’industria orologiera sono tra le più colpite dal persistente ristagno congiunturale. L’ulteriore prolungamento della durata di riscossione dell’indennità offre alle aziende del settore una sicurezza non trascurabile in termini di pianificazione, consentendo loro di adattarsi a una situazione economica ancora difficile, ad esempio trovando nuove opportunità e nuovi sbocchi commerciali. Questa misura è volta a evitare licenziamenti e consentire alle aziende di mantenere i propri effettivi in caso di perdite di lavoro temporanee.

L’ordinanza modificata entrerà in vigore il 1o novembre 2025 e si applicherà fino al 31 luglio 2026, rispettando così la durata di prolungamento vigente stabilita dal Consiglio federale il 14 maggio 2025. Nella primavera del 2026 il Consiglio federale valuterà l’opportunità di prolungare nuovamente la durata massima di riscossione dell’ILR.

Fonte: CF – Comunicato stampa

Fonte: AFC – Comunicato stampa

I dazi statunitensi si applicano a circa il 10 per cento di tutte le esportazioni di merci dalla Svizzera. Per le aziende interessate si tratta di un grave fardello. A livello macroeconomico si prevede una crescita nettamente inferiore alla media, ma non un crollo congiunturale. L’incertezza rimane tuttavia elevata.

L’indennità per lavoro ridotto è uno strumento collaudato ed efficace per attenuare le fasi di debolezza congiunturale e preservare posti di lavoro altrimenti a rischio. Il Consiglio federale intende quindi rafforzare questo strumento in modo mirato dando seguito alle proposte della Commissione della sicurezza sociale e della sanità del Consiglio degli Stati (CSSS-S).

Quest’ultima propone di adeguare urgentemente in due punti la legge sull’assicurazione contro la disoccupazione. In primo luogo, il Consiglio federale dovrà ottenere la competenza di estendere la durata massima di percezione dell’ILR fino a 24 mesi. Attualmente e fino al 31 luglio 2026, l’ILR può essere percepita al massimo per 18 mesi nell’ambito di un termine quadro di due anni. In secondo luogo, la commissione propone di introdurre un nuovo periodo di attesa. Un’azienda che ha percepito ILR per 24 mesi senza interruzioni durante un primo termine quadro dovrà rispettare un periodo di attesa di sei mesi prima di poterne aprire uno nuovo. Il Parlamento si pronuncerà su queste proposte nella sessione autunnale 2025.

Si prevede inoltre di spingere sulla digitalizzazione: a partire dal 1° settembre 2025 il conteggio dell’ILR sarà effettuato principalmente online secondo il principio «digital first» per alleviare gli oneri a carico delle aziende e accelerare i versamenti. A tal fine le aziende potranno utilizzare l’apposito «eService» dell’assicurazione contro la disoccupazione su www.job-room.ch, al quale è consigliato registrarsi tempestivamente.

Nella situazione attuale molte aziende sono costrette a riposizionarsi. Per il Consiglio federale è fondamentale assisterle nel migliore dei modi in questo processo. Gli accordi di libero scambio recentemente conclusi e modernizzati, come quello con l’India, contribuiscono a schiudere nuovi mercati di sbocco e a ridurre la dipendenza da singole regioni. Switzerland Global Enterprise (S-GE) sostiene le imprese nel cercare mercati di sbocco alternativi con informazioni specifiche. L’assicurazione contro i rischi delle esportazioni (ASRE) consente invece alle aziende di assicurare i rischi economici derivanti dai dazi supplementari o dall’accesso a nuovi mercati.

Già il 20 agosto 2025 l’Esecutivo aveva deciso di intensificare gli sforzi per rinforzare la piazza economica svizzera. A questo riguardo ha conferito diversi mandati di verifica su come alleviare gli oneri normativi che gravano sulle imprese.

Il Consiglio federale segue da vicino gli sviluppi della situazione e si riserva il diritto di valutare e adottare ulteriori misure, se necessario.

Fonte: CF – Comunicato stampa

Il 20 agosto 2025 il Consiglio federale riunitosi in «clausura» ha deciso di intensificare le iniziative per rafforzare la piazza economica svizzera. Ha incaricato i dipartimenti competenti di esaminare rapidamente le proposte di sgravio delle normative esistenti. Si valuterà anche la possibilità di rimandare i progetti non ancora conclusi che comportano costi elevati per le imprese. Su questa base in autunno il Consiglio federale deciderà ulteriori provvedimenti e riferirà in modo più dettagliato sui lavori. Il dialogo con il mondo economico proseguirà.

Da qualche tempo il contesto internazionale è molto instabile. Gli Stati Uniti mirano a un riassetto delle relazioni commerciali e prendono le distanze dalla riforma dell’imposta minima globale dell’Organizzazione per la cooperazione e lo sviluppo economico (OCSE). L’Unione europea si concentra maggiormente sul rafforzamento della competitività e sulla riduzione degli oneri amministrativi per le imprese.

Gli effetti di questi cambiamenti sulla piazza economica elvetica sono sia negativi che positivi. La Svizzera continua a offrire un contesto molto favorevole agli investimenti e all’innovazione grazie al suo spirito di apertura, alla stabilità delle condizioni quadro, a una regolamentazione relativamente snella e alle infrastrutture affidabili, nonché all’eccellente panorama di formazione e ricerca. Su uno sfondo di crescente incertezza a livello mondiale, la stabilità giuridica, economica e politica della Svizzera acquista sempre maggiore importanza.

Alla luce dell’incertezza e delle sfide a medio termine per la piazza economica svizzera, il miglioramento delle condizioni generali per tutte le imprese è la via più efficace per mantenere la competitività dell’economia nazionale. Il Consiglio federale ne aveva già discusso il 28 maggio scorso, incaricando i dipartimenti di sottoporgli delle proposte di sgravio amministrativo. Su quella base, il Consiglio federale sta intensificando l’attuazione dell’agenda di politica economica del 22 maggio 2024. Sono prioritari gli sforzi volti a ridurre i costi di produzione delle imprese. Occorre inoltre rafforzare ulteriormente l’accesso a mercati internazionali alternativi per diversificare la distribuzione geografica, nonché garantire la certezza del diritto e la pianificazione per le imprese. Sono già stati raggiunti importanti traguardi, tra cui l’accordo di libero scambio con l’India che entrerà presto in vigore, e la recente conclusione dei negoziati per un accordo di libero scambio con il Mercosur.

Particolare attenzione va riservata alla riduzione degli oneri normativi a carico delle imprese. Con la legge sullo sgravio delle imprese (LSgrI) dello scorso anno sono stati creati gli strumenti necessari, che ora devono essere attuati con coerenza. Bisogna evitare ulteriori oneri derivanti da nuovi progetti di regolamentazione, nonché individuare ulteriori sgravi per le normative esistenti. In questo contesto rivestono un ruolo centrale le valutazioni di settori normativi selezionati («studi settoriali»), inaugurate di recente.

Sono allo studio misure rapidamente attuabili per quanto riguarda l’indennità per lavoro ridotto (IRL). All’inizio di settembre il Consiglio federale prenderà posizione su un’iniziativa parlamentare che mira a estendere la durata massima dell’IRL da 18 a 24 mesi nell’arco di un termine quadro di 24 mesi. Anche nel settore della promozione delle esportazioni si sta valutando la necessità di misure supplementari.

Attualmente i dazi supplementari statunitensi incidono sul 10% circa delle esportazioni di merci dalla Svizzera. A seconda del grado di esposizione, le conseguenze per le singole aziende possono essere gravi. Allo stato attuale, tuttavia, non si prevede una recessione con forti cali del prodotto interno lordo, come quella registrata durante la crisi finanziaria del 2008/2009 o la pandemia, né è opportuno varare un programma congiunturale.

Il Consiglio federale analizza costantemente la situazione economica e all’inizio di settembre si occuperà nuovamente delle misure necessarie di politica congiunturale.

Fonte: CF – Comunicato stampa

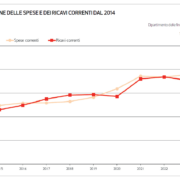

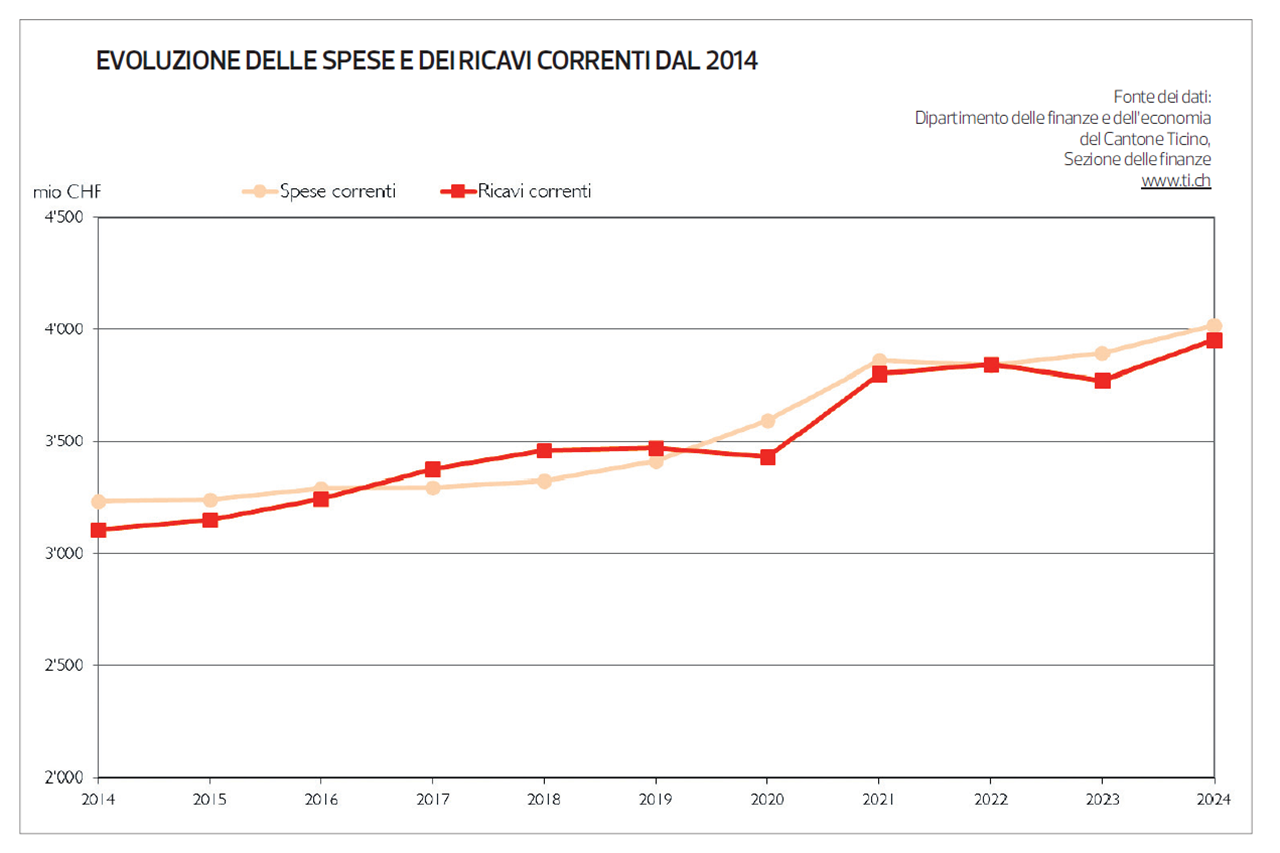

Nelle scorse settimane si è (ri)acceso il dibattito sullo stato delle finanze cantonali, soprattutto perché le associazioni economiche hanno sollevato alcune problematiche scomode, ma che vanno affrontate nell’ottica di dare solidità finanziaria al nostro cantone. Le reazioni sono state anche molto virulente, come se si trattasse di un delitto di lesa maestà sottolineare l’esistenza di cifre incontrovertibili che parlano di un chiaro aumento della spesa pubblica. Indurre alla riflessione se questa sia totalmente giustificata non dovrebbe essere un tabù, ma oggetto di una sana e libera discussione. Purtroppo, le gabbie ideologiche impediscono un confronto costruttivo, almeno in questa fase, ma non per questo va abbandonato il tema che tocca tutti, nessuno escluso. Ricchi veri o presunti, classe media, meno abbienti, ovviamente l’economia, ecc.

Del resto, il pessimo stato delle finanze pubbliche del nostro Cantone è una preoccupazione crescente, condivisa non solo dal mondo economico, ma anche da molti cittadini, sempre più consapevoli delle conseguenze di una gestione pubblica poco sostenibile. Non si tratta qui di cercare responsabilità né di addossare colpe, ma piuttosto di ragionare su ciò che è necessario e ciò che invece può magari essere limitato o gestito diversamente. In sostanza, valutare se i mezzi pubblici vengono spesi correttamente e in modo efficace. Francamente, non ci sembra di chiedere la luna…

A fronte di un tessuto economico dinamico e sorprendentemente resiliente alle numerose crisi degli ultimi vent’anni – che ha garantito una sostanziale stabilità delle entrate fiscali – è infatti la crescita della spesa pubblica a destare le maggiori preoccupazioni. Non è quindi, almeno per il momento, un problema di mancanza di risorse, quanto piuttosto di crescita incontrollata delle usci-te, che sta alimentando un indebitamento significativo.

Le sfide all’orizzonte non mancano. Basti pensare all’evoluzione demografica, con una popolazione sempre più anziana che da un lato riduce la base imponibile e dall’altro aumenta il fabbisogno di cure e dunque la pressione sulla spesa sanitaria. Questo è solo uno dei tanti segnali di cambiamento che richiedono una visione politica lungimirante, capace di sostenere l’iniziativa imprenditoriale e la crescita economica come strumenti di benessere collettivo e sostenibilità a lungo termine. Elementi essenziali per il benessere comune di tutte le cittadine e i cittadini.

Spesso si ha l’impressione che la spesa pubblica sia qualcosa di distante: lo Stato spende, apparentemente con risorse proprie, e la questione sembra non toccarci. In realtà, quei soldi sono nostri, cioè dei contribuenti, come ebbe a dire giustamente l’ex Consigliere federale Maurer durante la crisi del Covid: “Gestiamo gli aiuti in modo oculato perché non sono i soldi della Confederazione ma quelli di cittadine e cittadini”. E non sono illimitati. I conti dello Stato, contenuti in documenti tecnici poco letti, sembrano lontani dalla vita quotidiana. Ma il loro impatto è reale. Troppo spesso ci indigniamo sul momento, per poi tornare all’indifferenza. Il rischio? Abituarsi all’emergenza e considerarla normale.

Anche lo Stato, come una famiglia o un’impresa, non può permettersi di spendere ciò che non ha. Un indebitamento cronico comporta rischi sistemici e limita sempre più la libertà di manovra politica ed economica. E nel Canton Ticino questo è ormai un dato di fatto. Negli ultimi 30 anni la spesa cantonale è quasi triplicata: da 1,6 miliardi nel 1990 a circa 4,5 miliardi nel preventivo 2025. Solo quest’anno è previsto un disavanzo di 97 milioni: soldi che non abbiamo, ma che abbiamo comunque deciso di spendere.

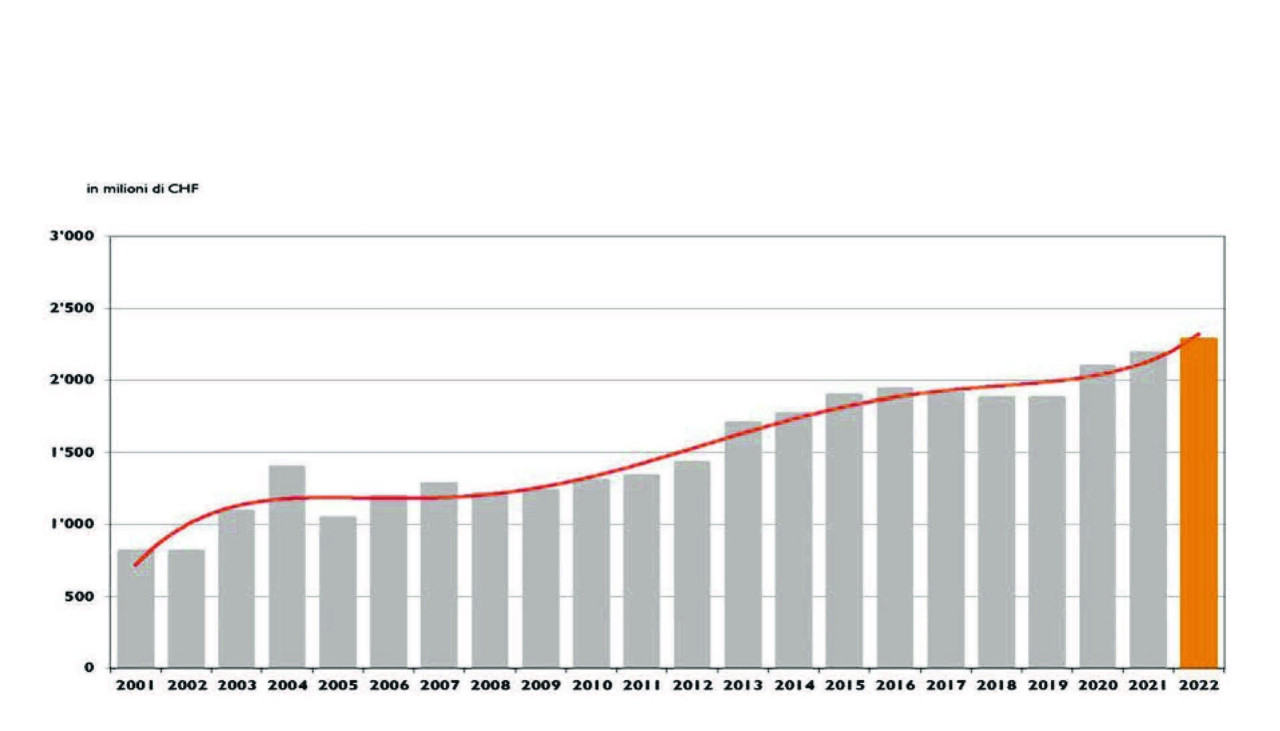

È evidente che una dinamica di questo tipo non può essere sostenuta a lungo, soprattutto in assenza di un piano credibile di contenimento e di riorientamento della spesa. Una delle voci più rilevanti è rappresentata dal sistema dei sussidi per i premi di cassa malati (RIPAM), oggi pari a oltre 400 milioni di franchi (includendo la parte PCI), cioè circa il 10% della spesa pubblica cantonale.

Questa cifra è in costante crescita.

Il problema non è l’aiuto ai più deboli, doveroso e giustificato e che nessuno si sogna di rimettere in questione, ma l’attuale sistema è diventato talmente ampio da includere famiglie con redditi mensili lordi pari a 12’000 franchi. Se le finanze cantonali fossero solide, la cosa sarebbe forse accettabile, seppur discutibile. Ma la realtà è ben diversa. Indebitarsi per sostenere anche chi non ne ha effettivamente bisogno è una distorsione che deve essere affrontata, anche e soprattutto nell’interesse delle fasce più deboli.

Il Parlamento, dopo aver approvato una riduzione mirata dei sussidi, ha successivamente annullato la decisione. Una retromarcia dettata più da logiche elettorali che da valutazioni oggettive.

E proprio qui sta il nodo del problema: troppo spesso il buon senso è sacrificato sull’altare del consenso politico. Ancora una volta, la politica ha preferito la popolarità alla responsabilità, rinviando un problema che non fa che aggravarsi. Non si tratta di considerazioni astratte.

L’indebitamento pubblico ha conseguenze molto concrete, che meritano di essere richiamate:

Cresce la spesa per interessi, con un debito elevato, una parte consistente delle risorse pubbliche deve essere destinata al pagamento degli interessi sul debito, sottraendo risorse ad altri settori vitali come l’istruzione, la ricerca o le infrastrutture.

Si ostacola la crescita economica, poiché le risorse impiegate per servire il debito non sono più disponibili per investimenti produttivi.

Si rischia una crisi di fiducia da parte degli investitori, con l’effetto di un aumento dei tassi d’interesse e una maggiore difficoltà di accesso al credito.

Lo Stato diventa più vulnerabile a shock esterni, riducendo la propria capacità di risposta in caso di crisi future. Un alto livello di indebitamento rende lo Stato più vulnerabile a eventi imprevisti di ordine economico e finanziario.

Infine, si trasferisce un fardello pesante sulle prossime generazioni, compromettendo la solidarietà intergenerazionale, principio fondante di ogni comunità responsabile.

I debiti, prima o poi, vanno pagati. Se la nostra generazione non vuole farlo, saranno purtroppo i nostri figli e i nostri nipoti ad essere chiamati alla cassa.

Questi aspetti vanno sottolineati, non per allarmismo, ma per senso di responsabilità. Chi rifiuta la discussione non rende purtroppo servizio al sistema ma alla lunga non fa altro che indebolirlo, in nome di una solidarietà di facciata che in realtà è volta a proteggere rendite di posizione.

Peccato, perché così non se ne esce. Il mondo economico non vuole affamare il popolo, bensì contribuire, oltre che con la ricchezza che viene distribuita, a rafforzare lo Stato affinché questo possa essere gestito in maniera sana per intervenire laddove è veramente necessario.

I tempi dell’innaffiatoio per dare a tutti non sono tramontati politicamente ma lo sono economicamente. Non si può più sostenere un’evoluzione come quella in atto. Non ci si può pertanto limitare, nel dibattito politico e mediatico, a far prevalere lo slogan “Stop ai tagli!”, malgrado l’esplosione della spesa pubblica. Poi, di quali tagli stiamo parlando? Negli ultimi decenni, in Ticino, non si è tagliato nulla: si è solo continuato ad aumentare la spesa, spesso senza un vero controllo né una visione d’insieme.

È quindi urgente affrontare questo tema in modo serio, concreto e basato sui fatti. Solo così potremo costruire politiche pubbliche sostenibili, che mettano al centro l’interesse collettivo e non la convenienza elettorale. Noi siamo aperti alla discussione, ma lo devono essere tutti, abbandonando le gabbie ideologiche.