Indice cantonale di innovazione e creatività (KIKI)

Il Ticino si posiziona nel gruppo ai vertici della classifica nel Paese più innovativo al mondo

L’innovazione e la creatività sono motori centrali della crescita economica e quindi del benessere. L’Indice cantonale di innovazione e creatività compara, per la prima volta a livello regionale, queste “risorse”. Nel Paese più innovativo del mondo – la Svizzera – il Cantone Ticino si piazza nel primo terzo della classifica incantonale (al 7° posto).

A livello internazionale, il Global Innovation Index (GII) misura, da anni, la capacità d’innovazione dei Paesi di tutto il mondo. La Svizzera si classifica regolarmente al primo posto. Ma quale è il cantone leader dell’innovazione nel Paese più innovativo del mondo?

Gli 8 pilastri del KIKI

La Scuola Universitaria Professionale di Lucerna ha sviluppato l’Indice cantonale di innovazione e creatività (abbreviato in “KIKI”: Kantonalen Innovations- und KreativitätsIndex).

Il KIKI è composto da diversi indicatori suddivisi in “input” (che promuovono la creatività e l’innovazione) e “output” (che ne mostrano l’impatto).

Nel KIKI, entrambe le categorie sono divise in due sottogruppi: conoscenza e ambiente (input) e creazione e crescita (output), ciascuno dei quali è ulteriormente suddiviso in due pilastri. Esistono quindi otto pilastri che coprono aspetti centrali dell’innovazione e della creatività: «Ricerca, sviluppo e conoscenza», «Diversità», «Fattori di supporto», «Arte e cultura», «Brevetti, marchi e design», «Aziende e start-up», «Crescita economica» e «Istruzione e successo scolastico».

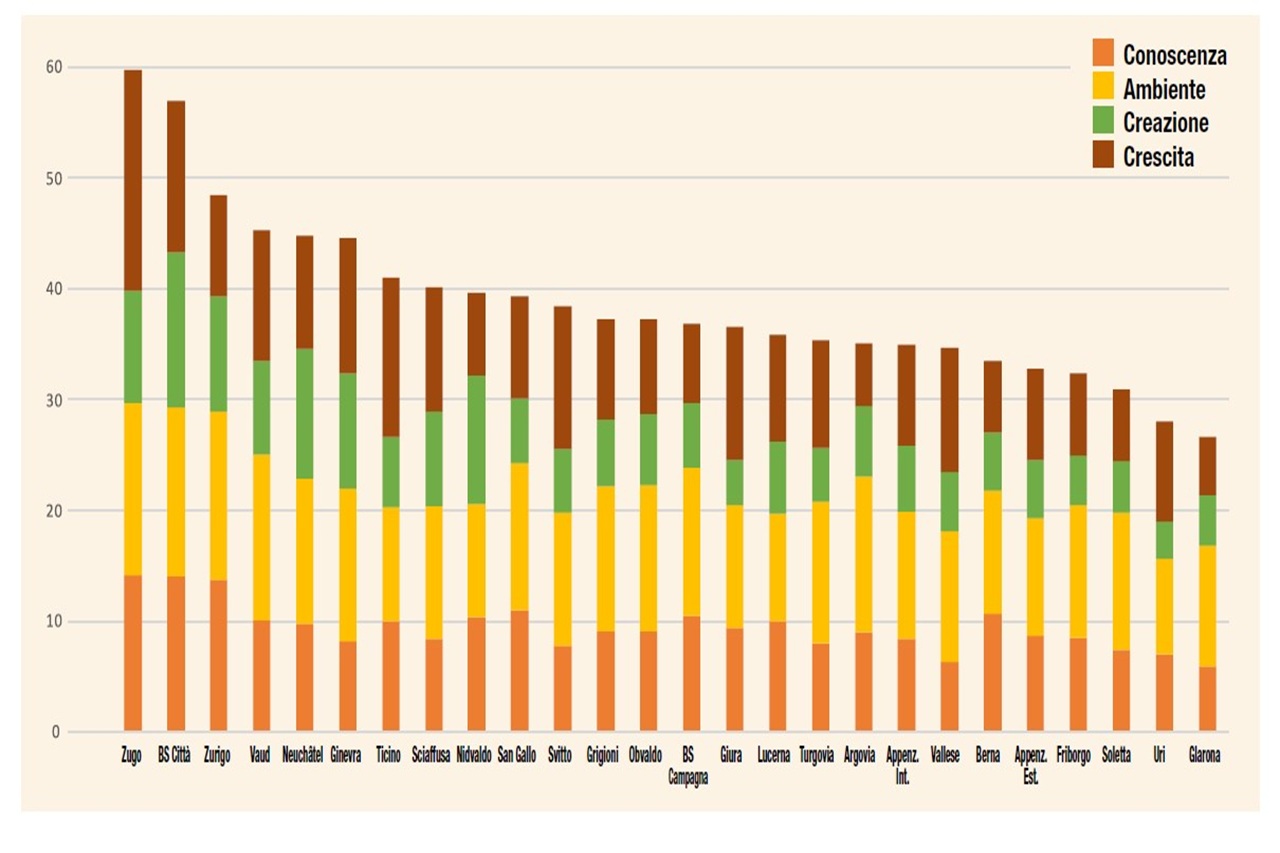

La valutazione dei dati KIKI del 2024 ha determinato, per ogni cantone, un valore dell’indice con un massimo teorico di 100. Zugo ha raggiunto il valore più alto con quasi 60 punti, seguito da vicino da Basilea Città (57) e Zurigo al terzo posto (48). Zugo domina nei settori della conoscenza, della creazione e della crescita, mentre Basilea Città raggiunge il valore più alto nella creazione e si classifica al secondo o terzo posto negli altri settori.

Il Canton Ticino al 7° posto

Il Ticino ha ottenuto 41 punti, che corrispondono al 7° posto tra i 26 cantoni. Gli indicatori KIKI mostrano che, in generale, le aziende ticinesi riescono a trarre grande beneficio da un ambiente a loro favorevole, permettendo un notevole contributo innovativo. Ciò è particolarmente evidente nella crescita economica e nel dinamismo delle aziende esistenti e delle start-up.

Considerando questi indicatori, il Cantone si colloca al secondo posto dopo Zugo. Inoltre, in nessun altro Cantone il tasso di resilienza delle start-up è più alto che nel Cantone Ticino. Per quanto riguarda i fattori di input, il Ticino è uno dei cantoni più innovativi, in particolare nell’indicatore ricerca, sviluppo e conoscenza. Naturalmente, come ogni cantone, anche il Ticino ha i suoi punti deboli. Il Cantone perde punti significativi, soprattutto nel settore dei brevetti, dei marchi e dei design. Uno svantaggio del Ticino rispetto agli altri cantoni è anche la composizione anziana della sua popolazione.

Per quanto riguarda i singoli indicatori, il Ticino si è classificato al secondo posto sia per il tasso di formazione post obbligatoria, sia per quella professionale. Tuttavia, il cantone conta pochi studenti universitari pro capite. Anche la quota di apprendistato relativamente bassa ha avuto un impatto negativo sulla valutazione. In termini di inclusione, si è notato un “gender gap” apprezzabile, anche se continua a sussistere un divario tra l’occupazione e la partecipazione al mercato del lavoro.

In Ticino la partecipazione ai progetti di Innosuisse è elevata, ma la quota di aziende prettamente tecnologiche è inferiore. Il numero di fornitori di servizi con un alto valore di hard/soft skills è superiore alla media e i numerosi posti di lavoro nei settori dell’architettura, della pubblicità e del multimedia contribuiscono a creare certamente un ambiente stimolante.

Metodo consolidato

Con i suoi 101 indicatori, il KIKI si propone di quantificare la creatività e l’innovazione in un concetto per il quale non esiste altrimenti un diverso parametro di riferimento chiaro e indipendente. I dati di base sono stati selezionati su di una base teorica durante la determinazione degli indici, anche se i singoli indicatori potevano presentare una correlazione negativa con l’indice complessivo. Gli stessi sono stati attentamente valutati, scelti e sono pubblici.

Per il KIKI la fonte più importante è l’Ufficio federale di statistica, integrato con altri uffici federali, con l’Istituto per la proprietà intellettuale, Innosuisse, OCSE e altri. Gli indicatori non devono dipendere dalle dimensioni del cantone e, in questo modo, il Ticino resta paragonabile a Zurigo o Uri. Per questo motivo i dati vengono invece messi in relazione, ad esempio, con la popolazione residente/attiva oppure con il PIL. Per tenere conto dei diversi ordini di grandezza, a ciascun indicatore viene applicata una procedura di normalizzazione.

Il KIKI è ponderato in base alle 8 colonne presentate sopra, ciascuna delle quali ha il peso di un ottavo, indipendentemente dal fatto che la colonna contenga molti o pochi indicatori individuali. KIKI mostra come nei Cantoni si possano sviluppare innovazione e creatività in modo diversificato.

Non esiste un mezzo semplice o universale per delinearli in modo puntuale, ma i risultati sono stati molto buoni e si è potuto affermare che esiste una corrispondenza sorprendentemente stretta tra i risultati del KIKI e la forza

economica dei cantoni. Un punto supplementare a favore del Canton Ticino è certamente il turismo. Con la seconda più alta performance di esportazione pro capite e con una crescita economica dinamica nettamente superiore alla media negli ultimi anni, il Cantone Ticino è una delle regioni più creative e innovative della Svizzera.

Maggiori dettagli sullo studio sono disposibili sul sito della Hochschule di Lucerna, all’indirizzo: https://www.hslu.ch/de-ch/hochschule-luzern/ueber-uns/medien/medienmitteilungen/2025/01/29/kiki/

Testo a cura di Christoph Hauser Prof. Dr., Hochschule Lucerna e Lia Nadia Lüdi, Research Associate Hochschule Lucerna