In seguito alla decisione del Consiglio federale dell’11 marzo 2022, le aziende che nel 2020 e nel 2021 hanno conteggiato l’indennità per lavoro ridotto (ILR) secondo la procedura sommaria possono presentare una richiesta di riesame del diritto all’ILR. Esse hanno infatti la possibilità di far valere l’indennità per vacanze e giorni festivi relativa al periodo in oggetto per i collaboratori con salario mensile. Le relative richieste possono ora essere inoltrate fino al 31 dicembre 2022 tramite l’eService presente sul portale lavoro.swiss.

https://www.cc-ti.ch/site/wp-content/uploads/2022/10/ART22-info.jpg8531280Monica Fogliahttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngMonica Foglia2022-10-09 11:13:522022-10-13 14:37:19Indennità per lavoro ridotto: fino al 31 dicembre 2022 è possibile inviare richieste di pagamento arretrato

La contabilità, insieme alla gestione finanziaria di un’azienda, rappresenta uno dei punti chiave nella progettazione strategica e monetaria delle diverse attività a livello economico. Se ad essa allineiamo il progresso tecnologico, emergono nuove e interessanti opportunità. Quali?

Abbiamo risposto a questa domanda nel webinar del 5 ottobre scorso, organizzato dalla Cc-Ti, a cui è intervenuto John Muschietti, Direttore Fidigit SA, introdotto da Lisa Pantini, Responsabile Relazioni con i soci Cc-Ti.

Dal 1400…

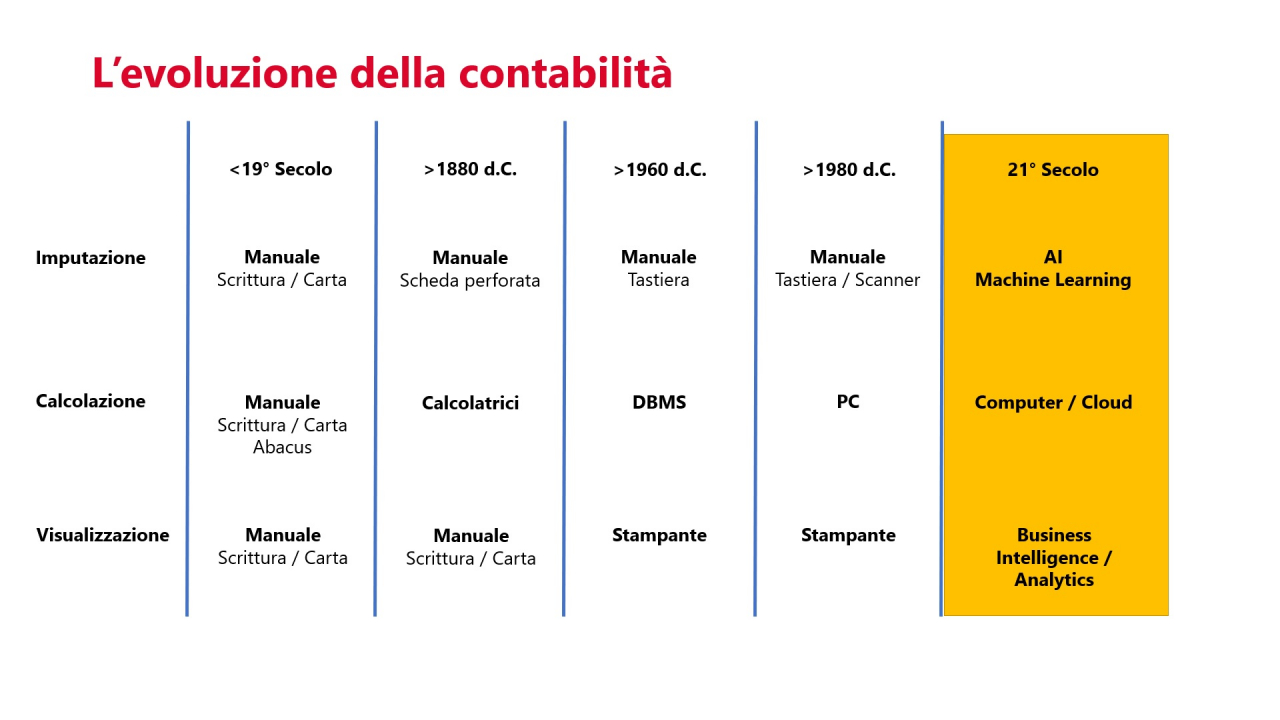

La nascita della contabilità si fa risalire a Frà Luca Bartolomeo de Pacioli, frate e matematico italiano che nel quindicesimo secolo, pubblicò per primo un lavoro sulla partita doppia, pilastro fondamentale del sistema contabile contemporaneo. L’evoluzione del sistema contabile nel tempo è illustrata nel grafico sottostante, che evidenzia le principali operazioni (imputazione, calcolazione e visualizzazione) e i relativi cambiamenti.

… fino ad oggi

Parlando di contabilità digitale si fa inevitabilmente riferimento alla moltitudine di interconnessioni esistenti fra le diverse sezioni di un’azienda. Esistono procedure e strumenti che possono andare a sostenere i processi rendendoli più snelli.

Possiamo citare, ad esempio: lo sviluppo dei pagamenti e l’avvento della fattura QR, che entro un anno sostituirà la polizza di versamento PVR, in attesa dell’adozione definitiva dell’e-bill. In merito all’archiviazione delle fatture è oggigiorno possibile ricorrere ad archivi digitali a norma di legge che permettono di risparmiare spazio e costi. L’“Employee self-service”, il cosiddetto portale dei dipendenti, consente di eseguire una pluralità di operazioni, tra cui il rilevamento ore, la manutenzione anagrafica e la visualizzazione dei differenti dossier. Grazie al supporto dell’intelligenza artificiale, la registrazione delle spese può avvenire in tempo reale, da remoto e in modo totalmente automatico tramite smartphone. Le stesse condizioni valgono anche anche per l’electronic banking, che facilita lo svolgimento delle procedure dal proprio gestionale. Servendosi di strumenti di Business Intelligence, i dati disponibili sui dispositivi possono essere visualizzati velocemente e in panoramica, per meglio comprendere le proprie attività e conseguentemente adottare strategie mirate. Lo standard xBRL – non ancora utilizzato in Svizzera a differenza che in altri Paesi come, per esempio, la Germania – ha la funzione di automatizzare l’interazione fra la reportistica aziendale e le sue controparti.

Le possibilità per digitalizzare i processi interni alle aziende sono numerose e diversificate, occorre quindi iniziare a valutarle per tempo, dato il repentino progresso tecnologico. Un partner affidabile e su cui contare per una consulenza mirata è la buona strada da cui iniziare.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2021-10-07 11:05:402021-10-07 13:20:59La contabilità digitale è un’opportunità da cogliere per le PMI

Quale Paese dall’alto tenore di vita e dagli elevati prezzi (“Hochpreisinsel”) dal dopoguerra la Svizzera è costretta, soprattutto per le sue ditte esportatrici, a puntare sui settori ad alto valore aggiunto e alla continua innovazione dei prodotti e dei processi. Infatti, la Confederazione è uno dei Paesi che, rispetto al loro PIL, più investono nella ricerca e lo sviluppo (in seguito anche “R&S”).

Secondo alcuni studi, l’economia privata sostiene oltre i due terzi dei costi del settore R&S svizzero, che si attestano al momento a circa 22 miliardi di franchi, cioè più di 3 percento del PIL.

Con la Legge federale concernente la riforma fiscale e il finanziamento dell’AVS (in seguito “RFFA”) è stata creata agli articoli 10a e 25a della Legge federale sull’armonizzazione delle imposte dirette dei Cantoni e dei Comuni (in seguito “LAID”) la base legale per consentire ai Cantoni di maggiorare la deduzione per le spese di R&S fino a concorrenza del 50% di quest’ultime. Si tratta di un’incentivazione dal lato input delle spese di R&S (mentre l’incentivazione dal lato output è promossa attraverso il Patent box).

Trattandosi di una facoltà e non di un obbligo imposto ai Cantoni, il Legislatore ticinese non era tenuto a recepire questa nuova deduzione fiscale.

In modo molto lungimirante, il nostro Legislatore ha però intuito il potenziale attrattivo di questo nuovo incentivo per l’innovazione e ha colto questa occasione al volo. Con la Riforma fiscale cantonale di adeguamento della Legge tributaria cantonale alla RFFA, sfruttando al massimo i margini di manovra concessi dalla LAID, sono stati così introdotti nella Legge tributaria cantonale (in seguito “LT”) i nuovi articoli 30a e 73a LT che permettono l’ulteriore deduzione per spese di R&S (cosiddetta “superdeduzione R&S”).

Nelle prossime righe cercheremo di descrivere le caratteristiche principali di questo nuovo importante incentivo fiscale e in quali condizioni esso possa essere d’interesse per le PMI ticinesi.

Funzionamento della superdeduzione (o deduzione maggiorata)

Secondo le nuove disposizioni di legge, in vigore dal 1° gennaio 2020, la superdeduzione R&S è concessa solo al contribuente che ne fa richiesta all’autorità di tassazione competente. Non si tratta infatti di un costo che può essere registrato nella contabilità commerciale, ma di una deduzione nel calcolo (extracontabile) delle imposte.

L’agevolazione in questione consiste in una deduzione fiscale supplementare quantificata in ragione di un importo pari al 50% delle spese di R&S giustificate dall’uso commerciale e sostenute in Svizzera direttamente dal contribuente stesso o indirettamente da terzi.

Non tutte le spese che, a prima vista, potrebbero sembrare di R&S qualificano per il calcolo della superdeduzione. Infatti, secondo l’art. 73a cpv. 3 LT, per quanto riguarda le spese sostenute dal contribuente stesso, possono essere considerate solo le spese, sostenute in Svizzera, per il personale direttamente imputabili alla R&S, a cui si aggiunge un supplemento pari al 35%di queste spese, fino a concorrenza delle spese complessive del contribuente.

Per spese per il personale sono da intendersi i costi aziendali di personale (salari e oneri sociali) purché si tratti di collaboratori effettivamente attivi nella R&S. Non qualificano, per esempio, i costi del personale che svolge funzioni di management, attività amministrative, di produzione, di vendita, ecc. Con il supplemento del 35% sulle spese per il personale si tiene conto in modo forfettario delle altre spese di R&S, quali p.es. i costi di materiale, gli investimenti, i costi delle attrezzature di ricerca o per i servizi ecc.

Per quanto concerne le spese di R&S indirettamente sostenute da terzi, cioè fatturate al contribuente da mandatari esterni, la norma di legge consente l’applicazione della superdeduzione R&S per l’80% dell’importo addebitato per attività di R&S, purché tale attività sia stata effettuata da società del gruppo o da terzi su suolo svizzero.

Da notare che ai fini del calcolo della ulteriore deduzione del 50% è possibile aggiungere alle spese qualificanti del proprio personale del settore R&S l’80% delle spese di R&S fatturate dai mandatari esterni. Inoltre, nel caso in cui sia il mandante che il mandatario siano residenti in Svizzera e abbiano entrambi diritto alla agevolazione, per evitare una doppia deduzione, il Legislatore ha previsto che solo la persona che ha conferito il mandato di R&S abbia diritto alla relativa deduzione, che pertanto non potrà essere fatta valere dal mandatario.

L’interesse per le PMI ticinesi

Si può calcolare che, sfruttando al massimo la superdeduzione R&S e tenuto anche conto della norma sulla limitazione dello sgravio fiscale (art. 73b LT), una società di capitali con sede a Lugano possa ridurre la propria aliquota sull’utile effettiva da circa 18.31% fino a circa 10.35%.

In linea di principio dovrebbe essere più agevole la possibilità di fare valere la superdeduzione R&S rispetto al Patent box. Quest’ultimo è infatti concesso solo in relazione agli utili netti da brevetti e diritti analoghi, mentre la superdeduzione R&S non presuppone l’ottenimento di un brevetto.

Eppure, la possibilità di far valere la superdeduzione R&S non è aperta a tutte le aziende. Infatti, la tipologia di ricerca che qualifica per la deduzione maggiorata per le attività di R&S è limitata alla ricerca scientifica e all’innovazione fondata sulla scienza ai sensi dell’art. 2 della legge federale sulla promozione della ricerca e dell’innovazione. In altre parole, qualificano per l’agevolazione le spese che riguardano la ricerca fondamentale, la ricerca orientata all’applicazione e l’innovazione fondata sulla scienza. Con quest’ultima sono da intendersi lo sviluppo di nuovi prodotti, procedure, processi e servizi per l’economia e la società, ma non la ricerca sostenuta per il lancio dei prodotti sul mercato e la loro valorizzazione (p. es. il marketing). Sapere individuare le spese che qualificano per la superdeduzione R&S costituisce una delle maggiori sfide per le PMI.

Per poter fare valere la superdeduzione l’azienda, a cui spetta l’onere della prova secondo le regole generali, dovrà pertanto potere dimostrare, oltre che il calcolo della deduzione, anche la natura delle attività svolte e perciò dovrà tenere a disposizione dell’autorità fiscale idonea documentazione di supporto.

Articolo a cura diPeter A. Jäggi, Avv. Esperto fiscale dipl. fed., LL.M., Jäggi & Scheller SA, Lugano

https://www.cc-ti.ch/site/wp-content/uploads/2021/07/ART21-deduzione-spese-RD.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2021-08-04 06:40:002021-07-28 16:42:17Deduzione delle spese di ricerca e di sviluppo

Certo, ci vorrà ancora del tempo, ma prima o poi si arriverà alla Tassa minima globale per le multinazionali concordata recentemente dai ministri delle Finanze del G7, i sette Paesi più industrializzati del mondo. E la Svizzera non deve assolutamente farsi trovare impreparata. Spiazzata, com’è successo con lo scambio automatico d’informazioni e il segreto bancario.

Le novità bisogna anticiparle per quanto possibile e non subirle, se si vuole mantenere l’attrattività del nostro Paese per le imprese transnazionali. Sostanzialmente la nuova tassa, che dovrebbe essere applicata ai grandi gruppi con una soglia di fatturato, specificata a livello internazionale, oltre i 750 milioni di euro, si basa su due pilastri.

In primo luogo, imporre alle multinazionali il pagamento di un’aliquota globale minima del 15%, da applicare in ogni Paese al fine di frenare la concorrenza fiscale. In secondo luogo, per dare un giro d i vite all’elusione fiscale, le imprese pagheranno le tasse dove fanno i loro affari e non dove hanno invece la loro sede legale, tramite un’imposizione sul 20% degli utili oltre la soglia del 10% di profitto. I proventi di questa tassazione saranno poi distribuiti nei diversi Paesi attraverso una procedura ancora da definire.

Grazie all’ultima riforma fiscale, il Ticino tra qualche anno sarà del tutto in linea con l’aliquota del 15%, il che dimostra quanto sia stata ben calibrata e oculata la revisione decisa nel 2020 e la cui entrata in vigore completa non può essere assolutamente procrastinata. Ma una volta bloccata su una soglia minima l’aliquota sugli utili, per salvaguardare una condizione ancora vantaggiosa per le grandi aziende e gli investimenti stranieri, bisogna necessariamente intervenire su tre fattori altrettanto importanti:

la determinazione della base dell’imponibile, se essa non sarà vincolata con qualche dispositivo della nuova tassazione;

l’alleggerimento dell’onere fiscale sulle persone fisiche (da noi certamente poco allettante rispetto ad altri Cantoni), che potrebbe essere un ottimo incentivo per i dirigenti e i manager delle multinazionali;

il miglioramento delle condizioni quadro, profilando di più il Cantone quale location ideale, sicura e conveniente per l’insediamento di società estere.

Insomma, la politica e le parti sociali devono essere consapevoli che ci si deve muovere subito per non perdere terreno, lasciandosi alle spalle una volta per tutte quell’atteggiamento di ostilità preconcetta verso le imprese.

La Svizzera e il Ticino

Tra qualche giorno la Tassa minima globale dovrebbe essere ratificata dal G20 che si riunirà a Venezia (dal 7 all’11 luglio 2021), successivamente ne discuterà l’OCSE. L’Organizzazione per la Cooperazione e lo sviluppo economico, di cui fa anche parte la Svizzera, stava già lavorando ad un progetto di tassa minima globale, come quella delineata dal G7, con un apposito piano per combattere i trasferimenti degli utili delle multinazionali. Piano a cui ha aderito da tempo il nostro Paese. La Confederazione è, quindi, direttamente coinvolta nel confronto e nelle conseguenze che avrà la Corporate tax sulle diverse economie nazionali. La Svizzera e il Ticino saranno di nuovo sotto pressione e, inevitabilmente, si ridurranno i margini per la concorrenza fiscale tra i Cantoni.

Dopo la riforma fiscale e del finanziamento dell’AVS che ha abolito la tassazione privilegiata per le holding e le imprese straniere, tutti i Cantoni si sono dati da fare per mantenere la loro attrattività riducendo l’aliquota per le persone giuridiche. Attualmente, l’onere sugli utili nelle diverse regioni va dall’11,5% al 21%, e, secondo la stima della società di consulenza KPMG, circa 250 multinazionali, con sede in Svizzera, raggiungono il fatturato di 750 milioni di euro che ricadrebbe sotto la Global tax. Diciotto Cantoni hanno un’aliquota massima al di sotto del 15% e gioco forza dovranno adeguarsi al nuovo standard se l’accordo del G7 andrà in porto. Ma al tempo stesso cercheranno giustamente di fare leva su altri vantaggi per restare fiscalmente competitivi. La concorrenza si sposterà, dunque, dalle aliquote sugli utili alla tassazione delle persone fisiche e su altri possibili incentivi. Una ragione in più che ci dovrebbe spingere ad intervenire tempestivamente per scongiurare il rischio concreto che alcune grandi aziende lascino il Ticino.

Agiamo

Con la riforma tributaria approvata dal popolo nel 2020, il Ticino nel 2025 avrà un’aliquota attorno al 15% per le persone giuridiche e sarà quindi allineato alla soglia minima della Corporate tax, mentre resterà ancora penalizzante l’imposizione sulle persone fisiche. Ciò rappresenta sicuramente un margine su cui agire, con uno sgravio ponderato che si tradurrebbe comunque in un vantaggio per le aziende operanti a livello internazionale e, quindi, in un elemento rilevante nelle strategie di localizzazione aziendale. Alla luce dell’evoluzione della fiscalità internazionale è pertanto assurdo pensare di poter congelare una riforma cantonale che deve ancora dispiegare tutti i suoi effetti, come chiede la sinistra per ragioni di cassa. Gli effetti negativi della pandemia non vanno compensati bloccando l’evoluzione della nostra fiscalità. Non ha senso continuare a considerare il fisco un intoccabile tabù, quando invece la repentinità di taluni processi sovranazionali imporrebbe ben altro approccio, con interventi molto più pragmatici, rapidi e incisivi.

L’accordo del G7 è ancora una bozza, ma la via ormai è tracciata. È già chiaro che per restare fiscalmente attrattivi tutti i Paesi cercheranno vie alternative all’aliquota sugli utili. Del resto, il peso dell’aliquota nominale è relativo, quello che conta davvero è se la riforma della Global tax toccherà anche la determinazione della base imponibile. Se così non fosse si potrebbe guadagnare concorrenzialità fiscale con interventi puntuali su detrazioni, deduzioni, sussidi e crediti d’imposta. Ma il fisco è solo uno degli elementi che definiscono l’attrattività di un Paese o di una regione. Altrettanto decisive sono le migliori condizioni quadro per fare impresa. Basti citare alcuni di questi fattori:

un sistema formativo più in sintonia con le esigenze delle aziende e del mercato del lavoro;

una burocrazia più leggera;

una pratica meno “poliziesca” nella concessione dei permessi di dimora e di lavoro manifestamente non problematici;

trasporti rapidi ed efficienti;

un’infrastruttura digitale che permetta di utilizzare ovunque le nuove tecnologie;

incentivi ricerca e sviluppo con vigorosi sostegni all’innovazione;

una rete di saperi con Università, SUPSI, centri di competenza e istituti di ricerca che facciano sistema nel promuovere le potenzialità economiche del Cantone;

e, non da ultimo, un clima culturale e civile aperto alle novità, alle differenze e alla tolleranza, che è il migliore terreno di coltura anche per la creatività imprenditoriale e l’affermarsi di nuovi talenti.

Sono queste le condizioni che contano per le imprese su cui si può subito lavorare per migliorare ulteriormente, senza sprecare il tempo che impiegheranno G20, OCSE, FMI, Banca mondiale e parlamenti nazionali, per dare il via libero definitivo alla Tassa minima globale. Una sfida non da poco, ma che dobbiamo essere pronti a cogliere. Magari ragionando maggiormente sui fatti, come fanno altri cantoni, invece di lasciarsi condizionare eccessivamente da paure, pregiudizi e sensazioni.

Un quadro in evoluzione

La Global minum tax è solo uno degli strumenti di una nuova strategia normativa per tassare le multinazionali, scardinare i paradisi fiscali e spianare la strada all’armonizzazione fiscale, eliminando la concorrenza tra gli Stati nell’offrire un’imposizione più leggera alle grandi società. Se da una parte e in determinate situazioni la rapidissima evoluzione del ruolo di talune realtà multinazionali giustifica un adeguamento delle regole, non va dimenticato che è grazie a questa concorrenza se negli ultimi decenni si è riusciti a contenere la voracità di molti governi, la cui unica preoccupazione quella di aumentare senza limiti le entrate, dimenticando di gestire oculatamente le uscite e che il fisco leggero su aziende e persone fisiche è uno degli elementi chiave nelle scelte di localizzazione delle attività produttive, logistiche e commerciali. Dunque, eliminare completamente una sana e leale concorrenza fiscale vuol dire privare di uno dei suoi propulsori la crescita economica.

Definita “un passo storico”, un “evento sismico”, un “accordo epocale”, la Corporate tax rappresenta indubbiamente una svolta nei principi che hanno sinora retto il sistema tributario internazionale. Ma non si è ancora capito se essa sia un primo tentativo di riorganizzare completamente la fiscalità mondiale o invece solo un prosaico sforzo di aumentare le entrate degli Stati. Il quadro è incerto e non mancano resistenze e contestazioni. L’aliquota al 15% è giudicata dalla sinistra europea “ridicolmente bassa”. Si batterà, perciò, per un suo inasprimento che potrebbe oscillare tra il 21% e il 25%, al fine di ottenere un gettito molto più consistente. Il tetto minimo dei ricavi al 10% è invece ritenuto talmente alto da permettere ad alcune multinazionali di non pagare nulla. Perciò, si propone la cosiddetta “segmentazione ” che imporrebbe alle imprese di pagare le tasse sui guadagni dei loro comparti più redditizi. Alla Global tax, per ragioni opposte a quelle della sinistra, sono per ora contrari quei Paesi, come Irlanda, Olanda, Lussemburgo, Belgio, Cipro e Ungheria che, offrendo un’aliquota più bassa del 15%, hanno attirato sul loro territorio molte multinazionali, privando di entrate fiscali altre nazioni. Alla loro riluttanza potrebbe aggiungersi, in sede di G20 e OCSE, quella di Russia, Cina e Brasile.

Sullo sfondo di queste contrapposizioni, si annuncia, inoltre, un nuovo scontro nell’Unione Europea, tra i cosiddetti Stati “spendaccioni ” – quelli con una spesa pubblica e un debito ormai fuori controllo e che si ritrovano ora davanti alla necessita di riempire le casse svuotate dall’emergenza del Coronavirus -, e gli Stati definiti “frugali ” che hanno fatto del rigore di bilancio la loro religione di Governo. Insomma, sulla fiscalità internazionale sarà battaglia e la Svizzera non può stare a guardare.

Berna ha già assicurato che adotterà tutte le misure necessarie affinché il nostro Paese rimanga una piazza economica attrattiva. Ci auguriamo che questa promessa si traduca presto in un impegno concreto.

Passaggio generazionale e continuità dell’azienda: come salvaguardare il valore aziendale mettendo le persone al centro delle priorità

L’imprenditore ricerca costantemente la prosperità e la continuità per la propria impresa: questo obiettivo lo accompagna per tutta la vita ed emerge con maggior impeto quando si avvicina il momento del “passaggio del testimone”.

Recenti studi mostrano come nei prossimi anni almeno un quarto delle PMI svizzere preveda di cambiare proprietà. Questo scenario non coinvolgerà solamente gli imprenditori con i propri familiari, ma anche molti collaboratori che vivranno il cambiamento in prima persona sul luogo di lavoro.

La regolamentazione della successione riveste quindi un fattore cruciale per salvaguardarne il valore aziendale e per soddisfare l’ampia cerchia di persone coinvolte. Da recenti sondaggi si sottolinea come una buona parte degli imprenditori non abbia ancora regolamentato la propria successione, decidendo se affidare il divenire della propria azienda ai familiari, al management o, in alternativa, a terzi investitori.

Le 5 fasi concernenti una successione aziendale sono:

1) l’impostazione di una riflessione, 2) l’analisi della situazione attuale, 3) la valutazione dell’azienda, 4) la preparazione alla trasmissione e infine 5) il trasferimento con tutti i passi organizzativi e procedurali che incombono.

Il passaggio delle consegne non è sempre un passo facile da pianificare. L’imprenditore spesso si pone alcune domande alle quali gli specialisti devono poter dare una risposta.

Ad esempio: quali misure devono essere adottate per impostare una fluida collaborazione tra imprenditore e potenziale successore? Come vengono definiti i ruoli e le funzioni in questa fase del passaggio delle consegne e qual è la procedura in caso di divergenze d’opinione? In quale ruolo deve essere introdotto il successore nell’impresa (come consigliere d’amministrazione, segretario del consiglio d’amministrazione, CEO, specialista quadro / tecnico, responsabile di progetto, capo settore)? L’imprenditore deve riflettere come e in che forma lasciare l’azienda (ritiro parziale o completo).

Il processo di successione aziendale è molto più lungo e complesso di quanto si è soliti credere, i fattori che ne determinano il successo sono molteplici ed è spesso difficoltoso riuscire a conciliare le aspettative di tutti i diversi stakeholder. L’imprenditore dovrà quindi affrontare difficili scelte per individuare il miglior successore.

Di solito questa decisione non è frutto di un’illuminazione repentina, al contrario si sviluppa nel corso degli anni ed è quindi necessario pianificare la successione degli aspetti familiari e patrimoniali, richiedendo il supporto di specialisti per le problematiche più complesse (fiscali, legali, finanziarie). Nel fissare i propri obiettivi l’imprenditore e i consulenti non devono mai trascurare che gli aspetti emozionali e relazionali prevalgono sulla determinazione del prezzo e che per dare continuità si deve essere pronti a compiere scelte coraggiose che tengano conto dell’evoluzione dell’azienda e del mondo circostante.

Una delle questioni fondamentali che l’imprenditore si pone prima della cessione dell’azienda è quella di chiedersi a quale prezzo si può/deve vendere la propria azienda.

Questa è una domanda cruciale che tutti gli imprenditori si pongono e la cui risposta si trova affrontando il problema con i corretti presupposti. L’imprenditore non può esigere un prezzo troppo elevato per la propria azienda e al contempo l’acquirente non deve pretenderne la svendita. È quindi necessario per entrambi conoscere tutti gli elementi che permettono la determinazione oggettiva del prezzo.

Il settore del Merger & Acquisition è da sempre caratterizzato da una grande vivacità, facendo registrare sia in Svizzera sia a livello internazionale un numero impressionante di rilevanti operazioni strategiche. Gli ultimi dati sulle attività di fusione e acquisizione (M&A) mostrano come nel 2019 siano state recensite 402 transazioni in Svizzera. Il volume di queste attività ammonta a 124 miliardi di franchi.

Le motivazioni che possono portare a cedere o ad acquistare un’azienda sono molteplici e variano da strategiche, economiche e finanziarie a strettamente personali. In ogni caso, nel processo di acquisizione/cessione di un’azienda sono richieste competenze specifiche tecniche e negoziali.

Infine, non è da sottovalutare il fattore emotivo che matura in colui che deve distaccarsi dalla “creatura” che ha visto crescere e prosperare, non senza sacrifici, in lunghi anni di attività professionale. In questo contesto il consulente finanziario che accompagna l’imprenditore in questa avventura deve assistere il proprio cliente anche sotto l’aspetto emotivo che, seppur poco “tecnico”, è fondamentale per poter concludere con successo l’iter di successione aziendale. In questo contesto la gestione dei colloqui e dello stress durante le trattive, e la preparazione al “dopo”, sono delle tematiche che meritano il dovuto approfondimento.

https://www.cc-ti.ch/site/wp-content/uploads/2021/03/ART21-mA.jpg8531280Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2021-03-25 10:34:012021-03-25 10:34:02Successione e trasmissione aziendale: meglio non affidarsi al caso

Dal 1° gennaio 2020 il tasso di contribuzione dell’AVS è stato aumentato di 0.3 punti percentuali.

Informiamo

le aziende che a seguito dell’entrata in vigore della Legge federale

concernente la riforma fiscale e il finanziamento dell’AVS (RFFA) – sempre dal

1° gennaio – , il Consiglio Federale ha deciso di aumentare il tasso di contribuzione

dell’AVS. Questo fattopermetterà all’AVS di registrare annualmente entrate supplementari pari

a 2 miliardi di franchi, contribuendo in misura importante alla garanzia delle

rendite.

I contributi AVS/AI/IPG a carico dei salariati e dei datori di lavoro passeranno dal 10,25 al 10,55 percento (ossia dal 5,125 al 5,275 % per ciascuna delle parti). Per quanto concerne i lavoratori indipendenti, il contributo minimo AVS/AI/IPG passerà dal 5,196 al 5,344 per cento, mentre quello massimo dal 9,65 al 9,95 per cento. Il tasso di contribuzione AVS/AI delle persone esercitanti un’attività lucrativa che si sono affiliate all’assicurazione facoltativa passerà dal 9,8 al 10,1 percento.

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2020-01-09 10:28:332020-01-09 10:28:34Novità 2020: il tasso di contribuzione dell’AVS è stato adeguato

In un momento storico in cui tutto ciò che ci circonda è tecnologico e digitalizzato, e il tempo speso su Internet è in continuo aumento, la maggioranza delle vendite e delle transazioni vengono compiute online.

In Svizzera, come emerge da vari sondaggi svolti recentemente, sempre più consumatori preferiscono effettuare gli acquisti dal loro PC, smartphone o tablet. Nel corso degli anni sono state dissipate le remore legate alla sicurezza delle carte di credito, ma rimangono ancora delle perplessità sul loro utilizzo per gli acquisti in rete. Sorge spontaneo chiedersi quali passi possono essere intrapresi per rendere questo metodo di pagamento tanto veloce quanto pratico, ancora più sicuro.

A colpo sicuro: conferme di pagamento via SMS

Al giorno d’oggi Internet può senz’altro essere considerata la piattaforma più grande al mondo dove è possibile acquistare di tutto: libri, abbigliamento, accessori di tutti i tipi, viaggi, biglietti per manifestazioni ed eventi, prodotti alimentari e molto altro ancora. Lo shopping online propone un ventaglio di servizi e prodotti interessanti, per tutte le esigenze e tutte le tasche. Una tale scelta può a volte portare a sottovalutare l’importanza della sicurezza, in particolar modo durante il processo di pagamento con le carte di credito e prepagate. Qui entrano in gioco gli standard innovativi sviluppati da Visa, Mastercard e Diners Club. Scopriamoli insieme.

Verified by Visa e Mastercard Identity Check offrono a molti negozi online uno standard di sicurezza che rappresenta un modello di riferimento a livello nazionale e internazionale. L’identificazione precisa della carta di pagamento avviene tramite protocollo 3-D Secure con l’invio di un codice via SMS e sarà obbligatoria a partire da settembre 2019. Come funziona? Dopo aver inserito il numero della carta durante il processo di pagamento, si aprirà una finestra e il titolare della carta riceverà immediatamente un SMS contenente un codice di sicurezza univoco a sei cifre, valido esclusivamente per quella transazione. Basterà inserire il codice nell’apposito campo per confermare il pagamento.

Anche Diners Club offre ai suoi clienti uno standard di sicurezza aggiuntivo. Il servizio denominato ProtectBuy®, prevede l’invio via SMS di una password utilizzabile una volta sola, la cosiddetta OTP (One Time Password) generata appositamente per ogni disposizione di pagamento effettuata presso gli esercizi online aderenti. Una volta giunti alla pagina del pagamento e inseriti i dettagli della propria carta, sarà sufficiente digitare nell’apposito spazio la password ricevuta via SMS per ultimare l’acquisto.

Ciò che può sembrare un processo piuttosto lungo e macchinoso, in realtà accade con pochi clic, e consente di concludere gli ordini in modo molto rapido e, soprattutto, di conferire una maggiore sicurezza alle transazioni online.

Attivatelo ora

A chi non avesse ancora attivato questo servizio gratuito, consigliamo di farlo. Basta comunicare alla vostra banca il numero di cellulare a cui inviare l’SMS, e avrete anche voi una chiave d’accesso per uno shopping online in tutta sicurezza.

Testo redatto da

Beat Weidmann, Head of Distribution Channels & Sponsoring, Cornèrcard

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2019-07-02 07:15:022019-06-27 08:24:43Standard di sicurezza per pagamenti online

I CFO sono confrontati con trasformazioni tali da mettere in discussione l’esistenza del loro ruolo in futuro.

Intere linee tradizionali di business stanno scomparendo, sostituite da nuove tecnologie digitali e le aspettative poste sulle funzioni finanziarie da parte dei partner commerciali stanno aumentando in maniera esponenziale. Questa situazione può costituire una sfida capace di paralizzare o stimolare gli attuali CFO, i quali, adattando la loro funzione alle mutate condizioni, si stanno appropriando del futuro, diventando dei veri e propri promotori del cambiamento.

Trasformare la funzione finanziaria significa avere l’ambizione di costruire una next generation capace, per poter sopravvivere, di raggiungere obiettivi specifici:

Fissare le basi per il cambiamento: focalizzarsi sulla standardizzazione dei processi, dei dati nonché dei sistemi ERP.

Rinnovare i servizi: concentrarsi sull’aumento costante dell’efficienza, attraverso l’automazione o servizi multifunzionali condivisi, sfruttando gli strumenti e le tecnologie disponibili.

Diventare un digital champion: creare una visione orientata al futuro, grazie alla sperimentazione di nuove tecnologie e ridisegnando i ruoli all’interno della funzione finanziaria.

Guidare il futuro: adattare costantemente la propria organizzazione interna per poter gestire la strategia di business in un ambiente dinamico con aspettative sempre crescenti.

I CFO del futuro devono porsi una serie di domande che ruotano attorno al tema delle nuove tecnologie, come ad esempio: “in un mondo guidato dai dati, chi guida effettivamente l’impresa?” oppure “il cloud può fornire risultati migliori, più economici e più rapidi?” o ancora “i nostri processi sono in grado di autogestirsi?”

È innegabile, la tecnologia è il trampolino di lancio per un ruolo completamente nuovo. Tuttavia, un recente studio di PwC mostra come, nonostante i timori diffusi dei CFO di non riuscire a sfruttare le opportunità della digitalizzazione, attualmente in media viene destinato solo circa un quarto delle risorse disponibili all’analisi dei dati e alla creazione di insight per il business. C’è chiaramente un enorme potenziale per i CFO con la giusta mentalità per invertire l’allocazione delle risorse e ribaltare la situazione, avendo il vantaggio di essere al centro del bene più prezioso per l’impresa: i propri dati.

Ciò che non va tuttavia dimenticato è che, sebbene la tecnologia rappresenti il futuro, c’è alla base un bisogno imprescindibile della componente umana per guidare il cambiamento. Gli essere umani, alla guida della funzione finanziaria di un’impresa, saranno chiamati sempre più ad essere creativi, curiosi e ribelli: capaci cioè di pensare velocemente e sfidare costantemente lo status quo. Tutto questo è possibile e realizzabile solo se l’impresa nel suo complesso è complice e partecipe di questo immane cambiamento culturale.

Testo a cura di

Antonio Attanasio

Director, Assurance Trade, Industry and Service PwC Lugano

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2019-06-17 14:36:302019-06-17 14:36:30Le sfide per i CFO del futuro

Con Franco Citterio, Direttore Associazione Bancaria Ticinese, capiamo meglio le dinamiche delle riconversioni finanziarie e gli influssi delle trasformazioni tecnologiche in atto.

Il settore finanziario ha subito profonde trasformazioni nel corso degli ultimi anni. Oggi dove siamo?

La trasformazione del settore finanziario è un processo iniziato ormai da diversi anni. Il contesto internazionale è stato turbolento e non sono mancate le difficoltà: le banche si sono adeguate a nuovi paradigmi, abbandonando gradualmente il segreto bancario. La piazza finanziaria sta puntando su altre caratteristiche vincenti dello “Swiss banking”: stabilità politica, efficienza burocratica, certezza del diritto e una professionalità mai messa in discussione. Questo vale anche a livello ticinese dove Lugano, nonostante la fase di consolidamento, rimane la terza piazza finanziaria svizzera dopo Zurigo e Ginevra. Il settore finanziario ticinese sta investendo molto anche sull’innovazione, attraendo talenti e competenze.

Fintech, blockchain, digitalizzazione. In che modo le trasformazioni tecnologiche accelerano i processi?

Il mondo finanziario è già molto attivo per quanto riguarda la digitalizzazione e, con la dovuta prudenza, si è dimostrato interessato alle opportunità offerte dal Fintech. Lo scorso settembre per esempio l’Associazione svizzera dei banchieri (ASB) ha elaborato una guida specifica destinata alle banche interessate ad aprire conti per società legate alla tecnologia blockchain. Una tecnologia in grado di velocizzare numerosi processi mantenendo elevata la sicurezza. Sfruttare la potenzialità delle nuove tecnologie rappresenta una delle sfide maggiori per il settore finanziario.

https://www.cc-ti.ch/site/wp-content/uploads/2019/04/ART19-citterio.jpg7661139Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2019-04-29 14:00:332021-03-02 14:39:56Una piazza sempre più digitale

Quando le tecnologie del futuro sbarcano nella quotidianità di tutti

Sia nel privato che in ambito professionale le innovazioni tecnologiche contribuiscono a rendere più efficiente la nostra vita: elettrodomestici intelligenti, come ad esempio i robot aspirapolvere, erano fino a qualche anno fa gadget stravaganti – mentre oggi semplificano la quotidianità in moltissime case. Lo stesso vale per i nuovi metodi di pagamento e le soluzioni senza contanti: fino a tempi recenti, poter pagare con lo smartphone o un wearable sarebbe sembrata pura fantascienza, nel frattempo acquistare «direttamente con un gesto del polso» o con il cellulare è una realtà diffusa.

Carte di pagamento e app per smartphone

Al giorno d’oggi le tecnologie si evolvono – parallelamente alle nostre abitudini – molto più rapidamente che in passato. Per quanto riguarda i pagamenti, ormai si tende a optare sempre di più per le soluzioni «senza contanti». Sia in ambito privato che per i pagamenti business: chi effettua spesso viaggi d’affari, ha già la mente occupata da tanti pensieri, e grazie ai mezzi di pagamento pratici e sicuri, può concentrarsi sull’essenziale evitando così la gestione estenuante di contanti in tutte le valute possibili.

Prosegue inoltre la tendenza, osservabile da qualche tempo, verso la «cashless society»: così ad esempio la Svezia ha deciso di abolire completamente il contante. Importi anche minimi vengono pagati con la carta – e sempre più frequentemente via smartphone. Anche gli svizzeri scelgono sempre più spesso lo smartphone quando sono alla cassa: se si considera che ormai la maggior parte delle persone ha il cellulare perennemente in mano, i pagamenti nei negozi, ma anche nelle app o nei siti web possono davvero essere fatti in pochi istanti.

Inoltre le transazioni via Apple Pay, Samsung Pay, Fitbit Pay, Garmin Pay, Swatch PAY! e altre app per pagamenti sono estremamente sicure: infatti nel processo di pagamento non vengono trasmessi né i dati della carta né quelli personali. Al loro posto viene generato un device account number – un cosiddetto token – che è attribuito alla carta di pagamento.

E cosa ha in serbo per noi il futuro? Ciò che può sembrare avveniristico è già realtà – come ad esempio le conferme di pagamento mediante dati biometrici, con impronte digitali, scansioni dell’iride o del viso. Altre invenzioni, come le automobili che pagano il parcheggio da sole o i frigoriferi che segnalano quando il latte è vicino alla scadenza e addirittura lo riordinano autonomamente, entreranno a far parte della quotidianità molto prima di quanto pensiamo. Lasciamoci sorprendere!

Testo redatto da

Beat Weidmann, Head of Distribution Channels & Sponsoring, Cornèrcard

https://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.png00Lisa Pantinihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngLisa Pantini2019-04-25 08:00:012019-04-29 09:33:56Pagamenti senza contanti: tendenze e nuove tecnologie

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.