Obiettivo irraggiungibile

Proteggere il clima è un dovere di tutti noi.

Porre obiettivi ambiziosi è la via corretta che una società avanzata come la nostra deve moralmente imporsi per raggiungere il traguardo delle zero emissioni di gas a effetto serra. Imporre un obiettivo utopico senza minimamente preoccuparsi di come sia possibile raggiungerlo è sicuramente controproducente. La Svizzera, sulla scia di quanto deciso dalla Commissione Europea ha fissato come valore obiettivo per le emissioni di CO2 delle automobili nuove immatricolate in Svizzera a 93.6 gr./km per il 2025. Questo obiettivo, parte integrante della legge sulle emissioni di CO2 approvata dal popolo in votazione federale nel 2023 era quindi noto da tempo.

La situazione però, ad inizio 2025, non era molto chiara in quanto l’ordinanza di applicazione della nuova legge non era pronta. Come importatori di automobili svizzeri e come concessionari di vendita d’automobili, si è sperato fino all’ultimo che, vista la reticenza dei cittadini svizzeri ad acquistare nuove auto a propulsione puramente elettrica, e quindi a emissione zero di CO2, il Consiglio Federale, come è successo a livello europeo, rivedesse almeno in parte questo irraggiungibile obiettivo. E invece no, l’ordinanza è stata scritta e introdotta senza tener conto dell’impossibilità da parte del mercato dell’automobile svizzero di poterla rispettare rischiando sanzioni a fine anno dell’ordine di mezzo miliardo di franchi che inevitabilmente andranno a ricadere sui consumatori svizzeri. E come se tutto ciò non fosse sufficiente a mettere in ginocchio un intero settore, l’entrata in vigore dell’ordinanza emanata a marzo 2025 è pure retroattiva al 1° gennaio 2025.

La Svizzera sempre la prima della classe

Come spesso accade giustamente, la Svizzera spesso e volentieri si adegua a quelle che sono le normative europee. Siamo un piccolo mercato all’interno dell’Europa e non possiamo far altro che adeguarci. A volte però, come sta succedendo con la nuova legge sulle emissioni di gas serra, la Svizzera “deve” spingersi oltre e introdurre norme più severe e penalizzanti per cittadini e aziende come appunto è il caso questa volta. Se la Commissione Europea ha deciso di concedere un lasso di tre anni per raggiungere l’obiettivo di 93.6 gr./km di emissioni di CO2 per le nuove auto immatricolate, la Svizzera è rimasta bloccata sul principio che l’obiettivo va raggiunto nel 2025.

La decisione svizzera non può che portare ad una paralisi del mercato dove gli importatori e i concessionari ad un certo punto preferiranno non vendere una nuova automobile piuttosto che venderla rischiando poi pesanti sanzioni a fine anno. Una situazione inaccettabile.

Ma perché l’obiettivo è utopico

Per immaginare di raggiungere l’obiettivo di 93.6 gr./km di emissioni di CO2 bisognerebbe immatricolare nel 2025 in Svizzera almeno il 25% di automobili completamente elettriche e cioè a emissioni zero così da compensare le maggiori emissioni dei veicoli a diesel e benzina. Oggi la percentuale è di poco più della metà (in Ticino è addirittura poco più che un terzo) e quindi inimmaginabile, alle condizioni attuali, prevedere un raddoppio delle vendite entro la fine dell’anno.

L’obiettivo è quindi utopico e irraggiungibile con la conseguenza addirittura di peggiorare la situazione a livello di emissioni globali del parco circolante di automobili che diventano sempre più vecchie e inquinanti a causa del calo delle vendite di nuova automobili, anche a benzina, diesel o ibride, comunque più efficienti e pulite.

Quello che doveva essere un obiettivo ambizioso e a favore del clima si sta rivelando irraggiungibile e contro il clima.

Un mercato che non decolla

Quello dei veicoli a trazione totalmente elettrica è un mercato che, dopo anni di leggera ma costante crescita, a partire dallo scorso anno ha registrato una battuta d’arresto e le cifre di vendita ristagnano.

I motivi sono sempre gli stessi: i clienti si lamentano della scarsa autonomia, del costo di acquisto troppo elevato, la mancanza di modelli, la perdita di valore del veicolo in caso di permuta e il timore di non poter caricare la vettura in caso di viaggi all’estero. Tutte perplessità in buona parte infondate. A queste però ultimamente sembra esserne aggiunta una nuova: la sensazione che chi sta al potere in Europa e in Svizzera voglia obbligare i cittadini a d acquistare un’automobile totalmente elettrica a scapito di un’auto con motore a combustione. E si sa, alle persone gli obblighi risultano indigesti e a volte, come in questo caso, creano un effetto contrario. Peccato.

Perché è necessario intervenire

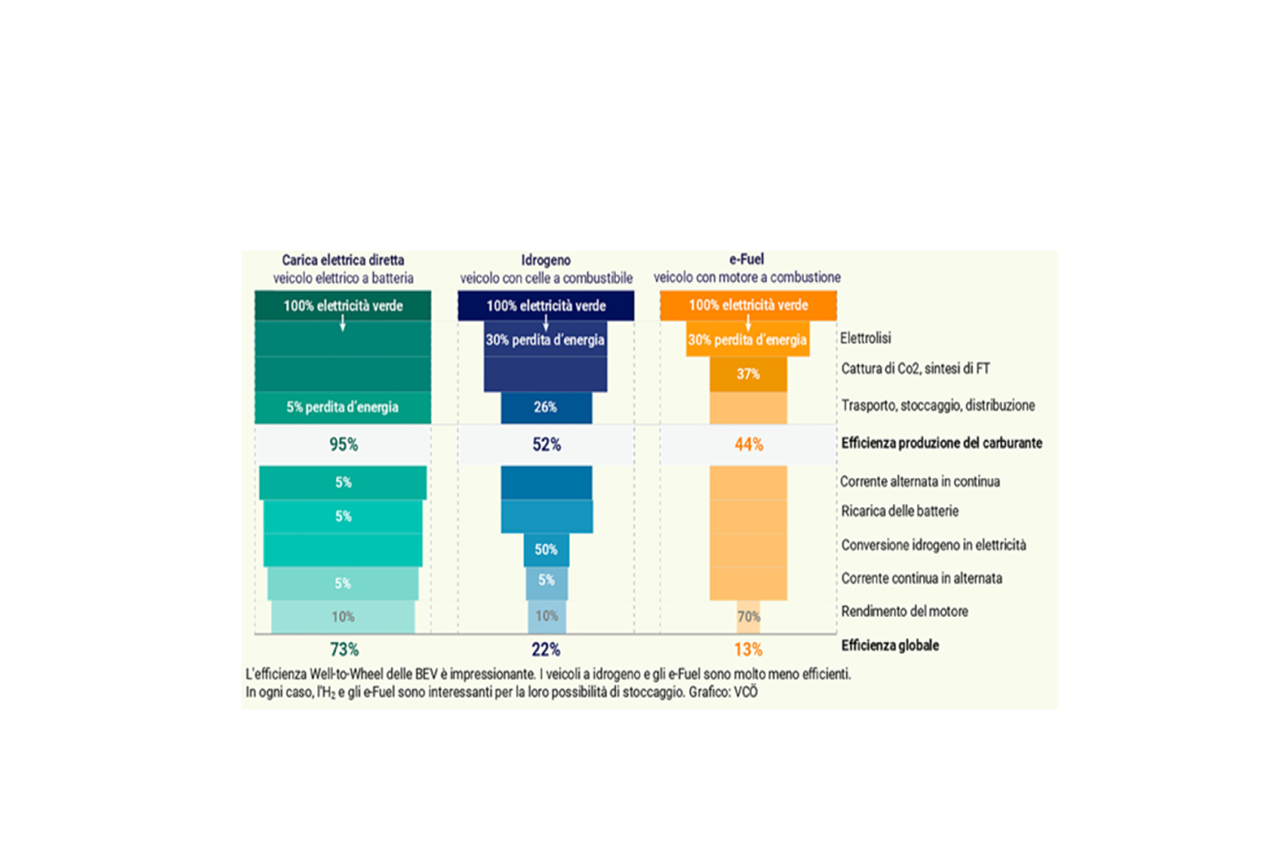

Il futuro della mobilità privata è sicuramente elettrico e questo per diversi motivi. Uno fra tutti è l’efficienza energetica delle propulsioni elettriche nettamente superiore alle propulsioni endotermiche (benzina e diesel). Un motore elettrico ha un’efficienza che supera tranquillamente il 90% (ciò significa che almeno il 90% dell’energia caricata nelle batterie viene sfruttata per muovere il veicolo e solo meno del 10% va dispersa in calore), mentre un motore a combustione interna, nella migliore delle ipotesi, raggiunge un rendimento del 35% con uno spreco di energia, che se ne va in calore, del 65%. Impressionante.

Con la sempre maggiore fame di energia a livello globale è quindi indispensabile che questa venga utilizzata in maniera sempre più efficienza e con meno spreco possibile e la mobilità privata elettrica darà il suo contributo su questo importante aspetto.

A cura di Marco Doninelli, Responsabile Mobilità Cc-Ti