Spedizioni di basso valore verso l’UE: dal 1° luglio entrano in vigore le nuove regole

A partire dal 1° luglio 2026 entreranno in vigore le nuove disposizioni dell’Unione europea applicabili alle spedizioni di basso valore, che prevedono l’abolizione della franchigia doganale per le merci di valore intrinseco non superiore a 150 euro e l’introduzione di un dazio forfettario. Una recente guida della Commissione europea fornisce importanti chiarimenti operativi, tra cui nuovi requisiti informativi destinati a interessare le aziende esportatrici svizzere (e non solo) nei prossimi mesi.

Come illustrato nel nostro approfondimento del 20 febbraio 2026, dal 1° luglio 2026 nell’UE sarà abolita l’esenzione dai dazi doganali per le spedizioni di valore intrinseco non superiore a 150 euro. Contestualmente diventerà applicabile il nuovo dazio forfettario di 3 euro, introdotto dalla riforma.

All’inizio di giugno, la Commissione europea ha pubblicato una guida contenente ulteriori precisazioni sull’applicazione delle nuove disposizioni, nonché alcuni nuovi requisiti informativi che gli operatori sono invitati a considerare sin d’ora.

Il dazio forfettario è applicato per item, non per spedizione

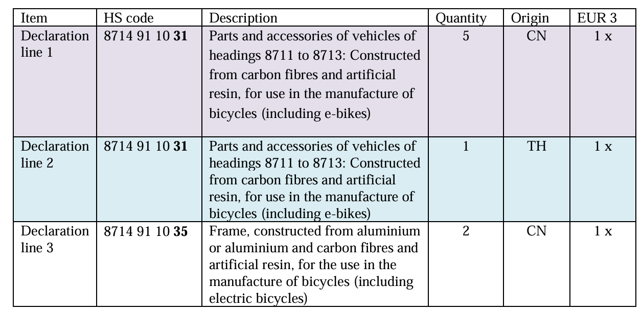

L’importo di 3 euro non è dovuto per ciascuna spedizione, bensì per ciascun goods item dichiarato.

Ai fini doganali, un goods item corrisponde a una riga della dichiarazione comprendente merci che condividono le caratteristiche previste dalla normativa, in particolare la stessa classificazione tariffaria e, ove pertinente, gli altri elementi richiesti per poter essere dichiarate congiuntamente.

Ne consegue che una medesima spedizione contenente prodotti appartenenti a differenti voci tariffarie potrà essere soggetta all’applicazione di più dazi forfettari. Lo stesso vale qualora prodotti classificati nella medesima voce tariffaria debbano essere dichiarati separatamente, ad esempio in ragione della diversa origine.

Il regime forfettario non tiene conto dell’origine preferenziale

La guida precisa inoltre che l’applicazione del dazio forfettario esclude il ricorso al trattamento tariffario preferenziale previsto dagli accordi di libero scambio. Pertanto, anche qualora le merci soddisfino le regole di origine previste da un accordo preferenziale, il dazio forfettario di 3 euro rimane dovuto.

Gli operatori dovrebbero quindi valutare caso per caso quale modalità di determinazione del dazio risulti economicamente più conveniente, tenendo conto che, per alcune categorie di prodotti, potrebbe risultare preferibile ricorrere alla procedura ordinaria e beneficiare dell’eventuale trattamento tariffario preferenziale.

Nuovi Product Identifiers dal 1° novembre 2026

La guida introduce inoltre nuovi requisiti informativi destinati a entrare progressivamente in vigore.

Dal 1° luglio al 31 ottobre 2026 i nuovi Product Identifiers potranno essere trasmessi su base volontaria, mentre il loro utilizzo diventerà obbligatorio dal 1° novembre 2026.

Per ciascun prodotto dovranno essere comunicati specifici identificativi che ne consentano una più precisa individuazione. In particolare, la Commissione distingue tra:

- identificativo del commerciante (merchant product identifier), ossia il codice attribuito al prodotto dal venditore o dal commerciante;

- identificativo non standardizzato del produttore (non-standardised manufacturer product identifier), vale a dire il codice assegnato dal produttore o dal fornitore che non si basa su uno standard riconosciuto a livello internazionale;

- identificativo standardizzato del produttore (standardised manufacturer product identifier), ossia un codice conforme a uno standard internazionale, quale ad esempio GTIN, EAN, UPC o ISBN.

Qualora il prodotto non disponga di un identificativo standardizzato, tale circostanza dovrà essere espressamente indicata nella dichiarazione doganale.

La Commissione ha previsto un periodo transitorio di quattro mesi per consentire agli operatori economici di adeguare progressivamente i propri sistemi informatici e le procedure di dichiarazione.

Le imprese sono invitate a prepararsi

In vista dell’entrata in vigore della riforma, è opportuno che le imprese che esportano verso consumatori nell’Unione europea verifichino con i propri spedizionieri, rappresentanti doganali e fornitori di software la corretta implementazione delle nuove procedure, prestando particolare attenzione anche ai nuovi requisiti informativi che diventeranno obbligatori dal 1° novembre 2026.

Autore e contatto in Cc-Ti

Monica Zurfluh

Responsabile Commercio Internazionale

T +41 91 911 51 35

zurfluh@cc-ti.ch