Come valutare la gestione del rischio in una PMI

La gestione del rischio è un importante fattore di successo, che permette alle aziende di raggiungere gli obiettivi prefissati in maniera consapevole, identificando in maniera sistematica e costante rischi ed opportunità.

Intraprendere un’attività imprenditoriale comporta l’assunzione di rischi, i quali potrebbero verificarsi a tutti i livelli della catena della produzione del valore. La capacità dell’imprenditore di successo è appunto quella di sapere tenere monitorati i propri rischi e di conseguenza potersi concentrare sulle attività fondamentali dell’azienda anziché rincorrere le urgenze.

È questo il tema che è stato affrontato nell’evento di networking della Cc-Ti, tenutosi il 7 settembre 2022 presso la Cc-Ti davanti ad una trentina di associati.

È importante comprendere l’esatta definizione di rischio in termini aziendali, infatti questo sostantivo può assumere molteplici accezioni nei più svariati contesti. A livello aziendale per rischio si intende una serie di eventi o di azioni che possono portare ad uno scostamento dagli obiettivi aziendali prefissati, questi possono essere di carattere positivo (up side risk), definiti opportunità, oppure negativi (downside risk), definiti in senso stretto pericoli.

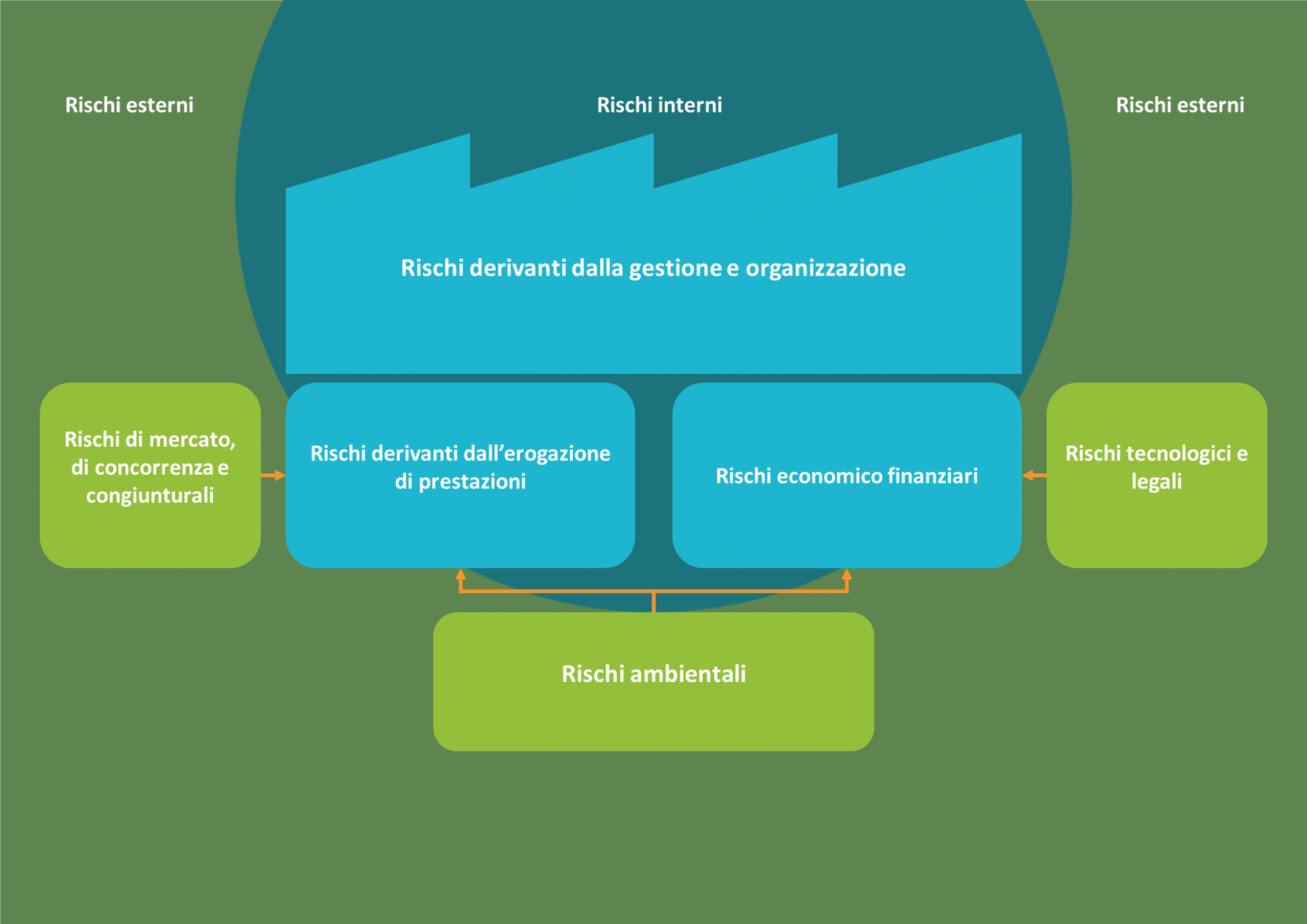

Per “tenere sotto controllo” questi eventi (rischi) è fondamentale conoscerli, ma soprattutto classificarli. È utile a tal fine una categorizzazione in rischi interni, originati da azioni e decisioni interne all’azienda, e rischi esterni, per i quali invece non può essere imputata responsabilità alcuna al management dell’azienda stessa.

Procedendo ad un’ulteriore sotto classificazione dei rischi i rischi interni possono ulteriormente essere suddivisi in rischi derivanti dall’erogazione di prestazioni, rischi economico-finanziari e rischi derivati dalla gestione e organizzazione. Per gestire e controllare i rischi interni, generalmente, è sufficiente attuare misure operative che l’azienda può intraprendere in maniera autonoma. Di fondamentale importanza è la sensibilizzazione e il coinvolgimento del personale riguardo ai rischi che potrebbero ricadere nella loro sfera di competenza e conferire anche a loro responsabilità in merito.

I rischi esterni possono essere a loro volta sotto classificati secondo: rischi di mercato, di concorrenza e congiunturali, rischi tecnologici e legali e rischi ambientali. Non essendo possibile influire in maniera diretta su questa tipologia di rischi, le aziende possono contrastarli modificando la strategia aziendale in considerazione degli stessi, oppure stipulando una copertura assicurativa mirata.

Una gestione professionale dei rischi non si limita ad occuparsi dei rischi assicurabili, ma è un compito strategico dirigenziale di centrale importanza volto ad evitare qualsiasi scostamento dagli obiettivi aziendali stabilendo l’eventuale impatto e quantificando le eventuali conseguenze.

Questo processo avviene nell’ambito della definizione degli obiettivi aziendali, al fine di garantire in tutti i casi la sopravvivenza dell’azienda, garantendone il successo e riducendo i costi di rischio.

La gestione del rischio contribuisce ad incrementare la produttività e migliorare l’efficienza aziendale, facendo sì che i principali rischi cui un’azienda è esposta siano: riconosciuti ed individuati, valutati, affrontati e monitorati in modo mirato.

Nell’ambito della gestione del rischio, una parte importante è il trasferimento alla compagnia assicurativa. Oltre alle coperture standard presenti sul mercato assicurativo, negli ultimi anni vi è stata una grande esigenza per delle soluzioni specifiche. Una di queste è sicuramente l’assicurazione cyber; oggigiorno è più probabile rimanere vittima della criminalità informatica che di un semplice furto con scasso. Negli ultimi dieci anni su internet è raddoppiato anche il numero di reati come le offese e le calunnie.

I criminali sfruttano i timori delle persone per entrare in possesso di dati sensibili e password: milioni di utenti in tutto il mondo lo scorso anno sono stati vittime di phishing o di hacking. A tal riguardo i criminali informatici utilizzano tra l’altro dei mittenti di posta elettronica falsificati, spacciandosi per dipendenti della Posta o dell’Organizzazione mondiale della sanità (OMS). Basta cliccare sul link di una mail di phishing e i dati sul computer privato o aziendale o del proprio smartphone finiscono per cadere in mani sbagliate. Un attacco informatico comporta, nella migliore delle ipotesi, un notevole dispendio di tempo e denaro, nella peggiore, ingenti costi e stress emotivo.

Un’altra importante soluzione a è l’assicurazione protezione giuridica; le controversie giuridiche sono estenuanti e spesso costose. Eppure, la probabilità di ritrovarsi coinvolti in un contenzioso non è mai stata così alta. Nel 2020 più di una persona su sette è stata trascinata in una causa – e la tendenza è al rialzo. Un’assicurazione di protezione giuridica presta assistenza in caso di questioni e controversie legali e protegge dai rischi finanziari qualora una lite finisca in tribunale.

Commercio comporta sempre un rischio d’impresa e anche la liquidità è sottopressione. Tramite l’assicurazione crediti, se vengono effettuate forniture di merci o prestazioni di servizi in conto aperto, sussiste il rischio che i clienti non saldino le fatture. Un mancato pagamento non solo causa preoccupazioni e seccature nell’attività quotidiana, bensì può anche mettere a rischio la liquidità di un’azienda a lungo termine. L’assicurazione crediti aiuta le aziende ad evitare delle perdite e risarcisce il danno se un committente non paga.

Articolo a cura di Davide Pilotti, AXA, Agente generale esperto in assicurazione, e Stefano Tommaso Pelli, AXA, Risk Consultant.