Abolizione dei dazi industriali: cosa significa concretamente

Tra poco meno di tre mesi, il 1° gennaio 2024, la Svizzera abolirà i dazi sui prodotti industriali e allo stesso tempo snellirà la sua tariffa doganale. A partire da tale data i prodotti industriali potranno essere importati in franchigia doganale anche senza prova dell’origine preferenziale. In alcuni casi, tuttavia, tale prova dovrà comunque essere richiesta e presentata.

A partire dal 1° gennaio 2024, la Svizzera abolirà i dazi sui prodotti industriali. Questa novità interessa quasi tutte le merci dei capitoli 25-97 della tariffa doganale (Tares), ad esclusione di alcuni prodotti dei capitoli 35 e 38, classificati come prodotti agricoli.

Cosa significa concretamente?

Diciamo innanzitutto che l’abolizione dei dazi industriali non comporta un adeguamento dei processi di sdoganamento: rimane quindi in vigore l’obbligo della dichiarazione d’importazione, compresa la corretta dichiarazione della voce di tariffa doganale dei prodotti. E a proposito di voce tariffale, ecco la prima novità.

Semplificazione della tariffa doganale svizzera per i prodotti industriali

Il 1° gennaio le attuali 9114 voci tariffarie svizzere (Tares) saranno ridotte a 7511. L’attuale suddivisione (minuziosa per consentire la riscossione di dazi differenziati sui prodotti industriali) verrà semplificata: fatte salve alcune eccezioni, le ultime due cifre delle otto cifre delle voci di tariffa svizzere saranno sostituite con “00”. Tabelle excel con la struttura tariffaria valida dal 1° gennaio 2024 e la lista di concordanza (2022 vs 2024) sono già disponibili sul sito web dell’UDSC a questa pagina. Alcuni documenti saranno aggiornati successivamente, a seguito di modifiche di altre ordinanze.

COSA FARE

Analizzate la nuova struttura tariffaria, adottandola per tempo affinché le vostre dichiarazioni doganali possano continuare a essere accettate dal sistema e-dec o da Passar a partire da gennaio 2024.

Eventuali informazioni tariffarie vincolanti (ITV) interessate dalla semplificazione della struttura della tariffa doganale continueranno a essere riconosciute valide dall’UDSC entro il proprio periodo di validità (max. 6 anni).

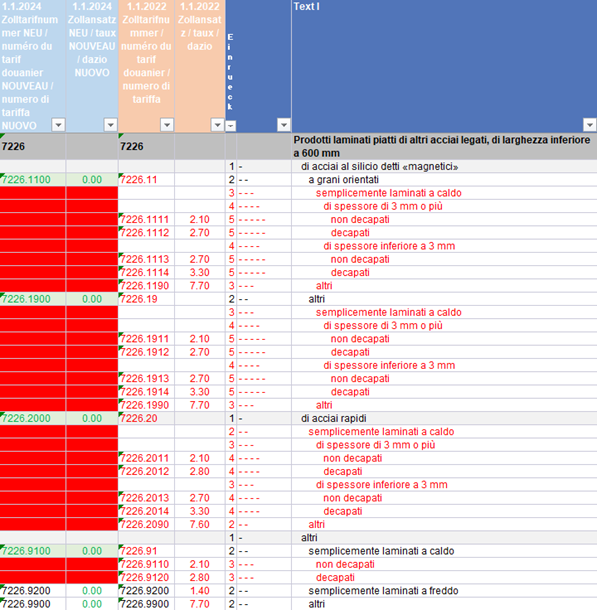

Esempio di accorpamento / semplificazione tariffale e azzeramento dazi dal 01.01.2024

Dal 1° gennaio 2024 il capitolo 7226 si ridurrà a 6 singole voci:

ATTENZIONE

L’abolizione dei dazi industriali non vi esonererà dal pagamento di tributi suppletivi (altri tributi all’importazione quali ad esempio l’imposta sugli oli minerali, la tassa d’incentivazione sui composti organici volatili, ecc.) o dai disposti di natura non doganale.

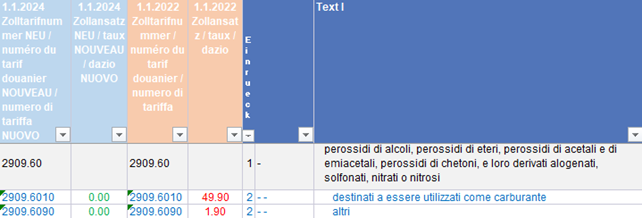

Esempio di MANCATO accorpamento / semplificazione tariffale legato ai TRIBUTI SUPPLETORI

La voce 2909.6010 è assoggettata all’imposta sugli oli minerali, la voce 2909.6090 non lo è. I dazi all’importazione vengono azzerati in entrambi i casi:

Origine e prove dell’origine

Poiché con l’abolizione dei dazi doganali sui prodotti industriali va a cadere il vantaggio competitivo dettato dagli accordi di libero scambio, si sollevano importanti questioni sull’esigenza o meno di continuare a richiedere le prove documentali dell’origine preferenziale (CCM o dichiarazione d’origine su fattura).

Già oggi le aziende interessate devono presentare una prova dell’origine precedente valida o, in alternativa, una decisione d’imposizione con indicazione dell’aliquota preferenziale se all’esportazione della merce in questione intendono rilasciare una prova dell’origine (cfr. Circolare D30, Semplificazione in materia di prove dell’origine precedenti). Questa pratica non cambierà con l’abolizione dei dazi industriali: per quanto riguarda l’importazione di merci o di materie prime che saranno trasformate in Svizzera e poi riesportate, occorre pertanto chiarire se al momento dell’esportazione sarà applicato o meno un cumulo dell’origine. Chi intende farlo deve poter contare anche in futuro, all’importazione della merce in questione, sulle prove dell’origine precedenti rilasciate dal proprio fornitore.

ATTENZIONE

La prova dell’origine preferenziale resta necessaria se una merce originaria di un Paese partner di libero scambio

- deve essere riesportata allo stato immutato con prova dell’origine

- deve essere utilizzata in Svizzera come materiale per il cumulo (p. es. per essere installata in un macchinario che viene esportato con prova dell’origine).

COSA FARE

- fate in modo che i vostri fornitori esteri continuino a fornire prove dell’origine valide, se le necessitate per la (ri)esportazione;

- istruite i vostri fornitori di servizi di sdoganamento se all’importazione desiderate un’imposizione all’aliquota preferenziale.

Si ricorda infine che i giustificativi devono essere conservati almeno per tre anni dal rilascio della prova dell’origine all’esportazione, nel caso dell’ALS con la Corea del Sud per cinque anni. Si segnala infine che dal 1° gennaio 2024, dopo l’imposizione, le prove dell’origine all’importazione possono essere conservate in formato digitale.

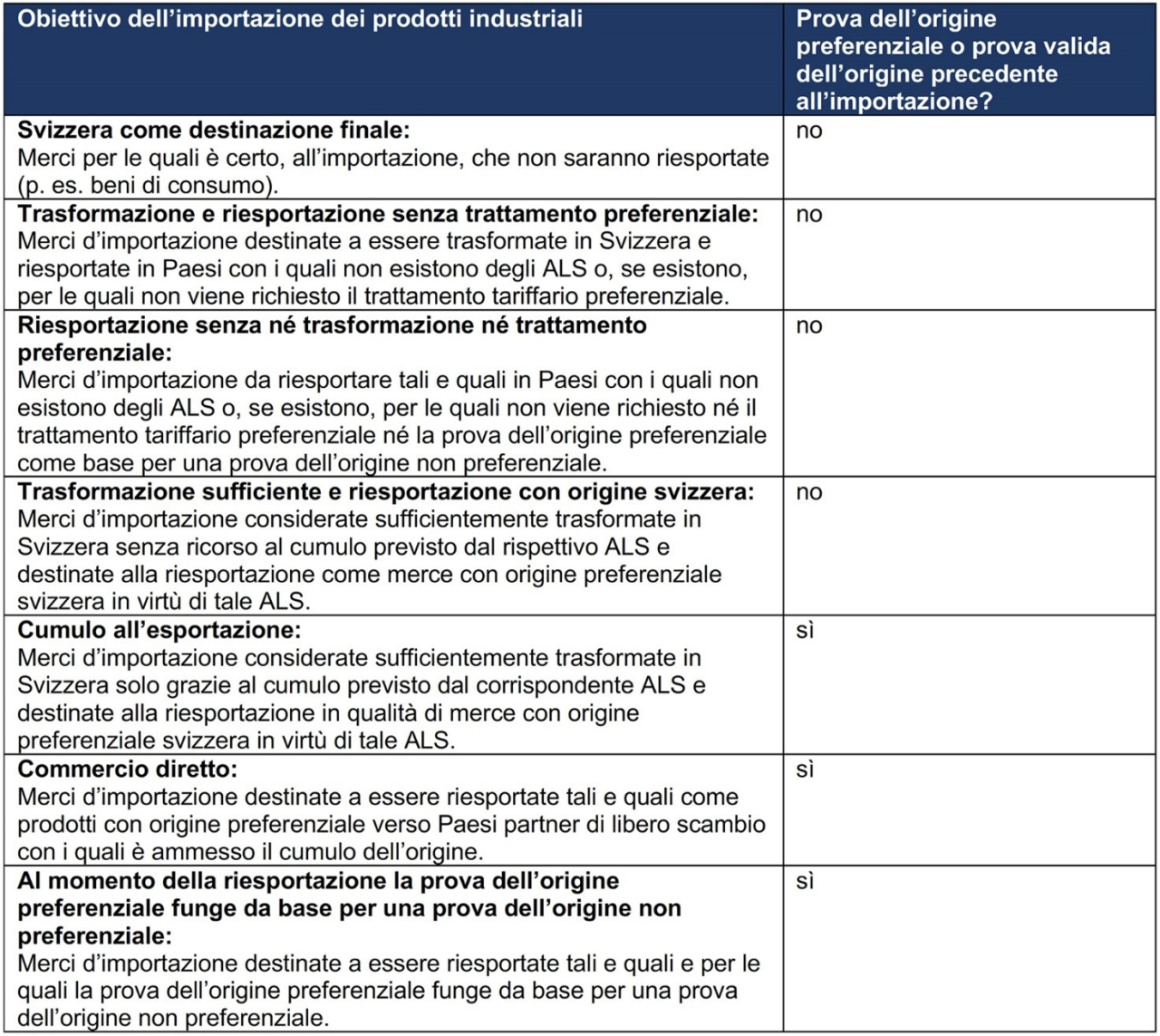

Schema riassuntivo

Il vostro contatto in Cc-Ti per ulteriori ragguagli:

Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

Link utili

- Dossier Cc-Ti dedicato all’Origine preferenziale

Accordi di libero scambio: formazione

Nell’ambito della formazione puntuale si segnala il seguente corso:

Accordi di libero scambio e origine preferenziale

martedì 23 gennaio 2024 (tutto il giorno) e mercoledì 24 gennaio 2024 (la mattina) in presenza c/o Cc-Ti, Lugano