Inchiesta congiunturale 2021-2022

Fra difficoltà, buona tenuta e prospettive incoraggianti

La Cc-Ti, secondo una prassi ormai consolidata da oltre un decennio, ha condotto un’inchiesta congiunturale presso i suoi associati nel periodo fra agosto e ottobre 2021, unitamente alle Camere di commercio e dell’industria di Friborgo, Ginevra, Giura, Neuchâtel, Vaud e Vallese.

Hanno partecipato all’inchiesta 280 imprese associate alla Cc-Ti, che impiegano in tutto 17’049 dipendenti nel cantone. Un campione di aziende di tutti i settori economici, di tutte le dimensioni e di tutti i distretti cantonali, consolidato negli anni, rappresentativo e che fornisce risultati concreti e attendibili, sempre confermati anche da altre ricerche congiunturali condotte da istituti federali e cantonali. L’inchiesta mira a fornire indicazioni attendibili sulle tendenze generali dell’economia ticinese, senza volersi sostituire ad analisi più mirate effettuate dai singoli settori economici, ma restando un punto fermo.

Delle 280 aziende che hanno partecipato al rilevamento, 80 sono del settore industria e artigianato e 200 del comparto commercio e servizi.

158 di queste realtà aziendali operano sul mercato interno e altre 122 sono invece attive anche o, quasi esclusivamente, nell’export, ne emerge che il 2021, al netto delle innegabili difficoltà di talune aziende e settori, è stato cautamente positivo per l’economia ticinese nella sua globalità. Le previsioni per il 2022 sono pure di segno positivo, malgrado le problematiche legate alla reperibilità e ai costi delle materie prime e di molti altri prodotti. I risultati sono in linea con quelli ottenuti dalle altre Camere di commercio e dell’industria nei rispettivi cantoni, in particolare i cantoni della Svizzera romanda, che hanno utilizzato lo stesso strumento. Anche nei cantoni della Svizzera tedesca, che si sono mossi con altri tipi di rilevamento, le tendenze sono sostanzialmente le stesse di quelle ticinesi, ennesima conferma dell’allineamento della nostra economia sull’andamento della media nazionale.

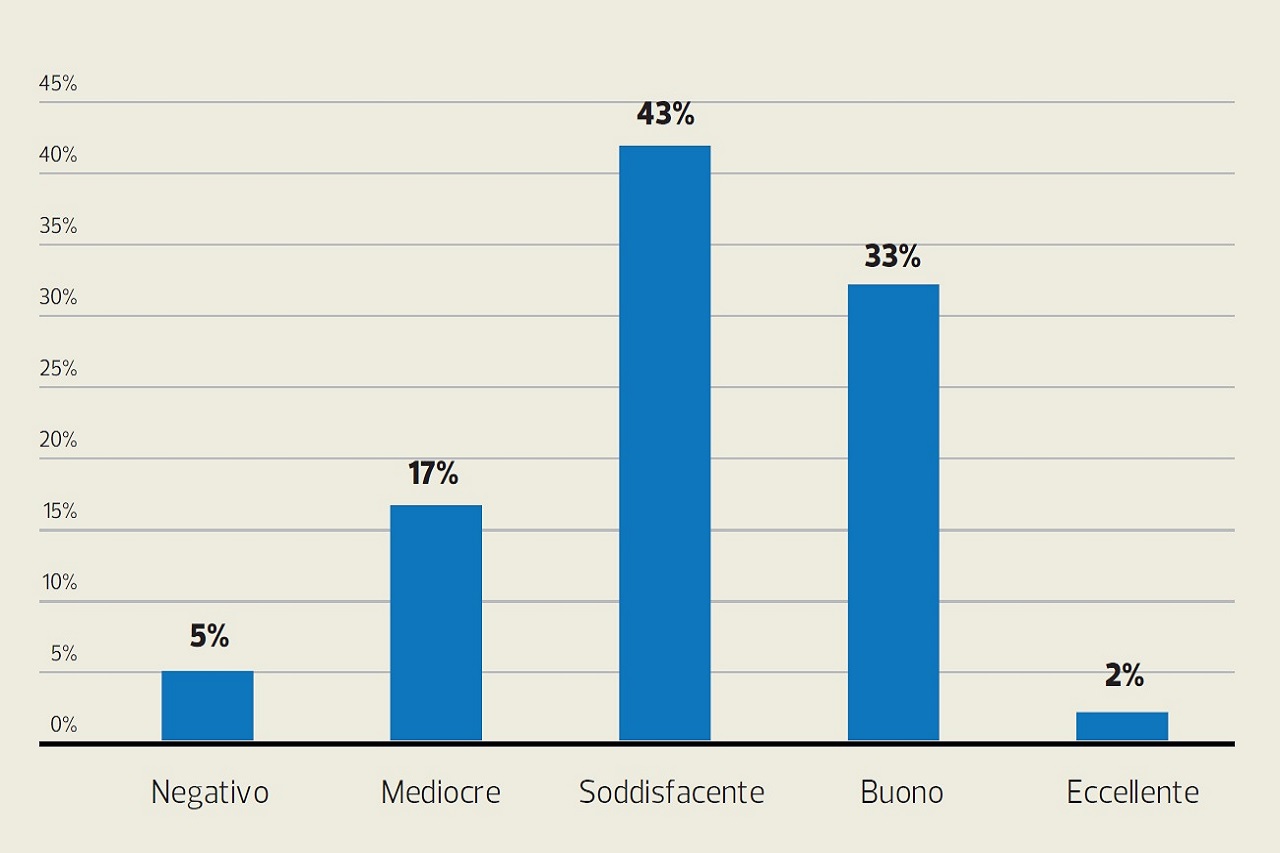

Andamento generale degli affari nel 2021

In maniera inaspettata per certi versi, il risultato è di segno positivo per il 78% delle imprese. Le piccole aziende con meno di 30 collaboratori hanno evidenziato valori leggermente inferiori se confrontate con quelle medie e grandi. Per chi è attivo prevalentemente nell’export (quota fra l’80 e il 100% delle attività aziendali presentatasi), si registrano cifre invece inferiori alla media. Ciò non stupisce, tenuto conto delle molte difficoltà legate all’instabilità internazionale, con regole che cambiano continuamente e spesso poco chiare. Anche il rincaro e la scarsa reperibilità di materie prime e prodotti hanno lasciato il segno. Tuttavia, l’andamento generale anche di chi esporta resta sostanzialmente buono e su questa evoluzione ha certamente inciso, come a livello nazionale, il settore farmaceutico.

Previsioni per i prossimi sei mesi e per il secondo semestre del 2022

Analogamente a quanto rilevato negli altri cantoni, anche in Ticino le aziende si attendono un andamento in linea con quello del 2021 e quindi tutto sommato di segno positivo. Non vi sono sostanziali differenze previste fra le aziende prevalentemente attive sul mercato interno e quelle orientate all’esportazione.

Per il secondo semestre del 2022, le previsioni sono in linea con quelle del primo semestre. Il tutto ovviamente partendo dall’auspicio che non vi siano più lockdown rigidi o misure molto restrittive sul nostro territorio e non solo in Svizzera.

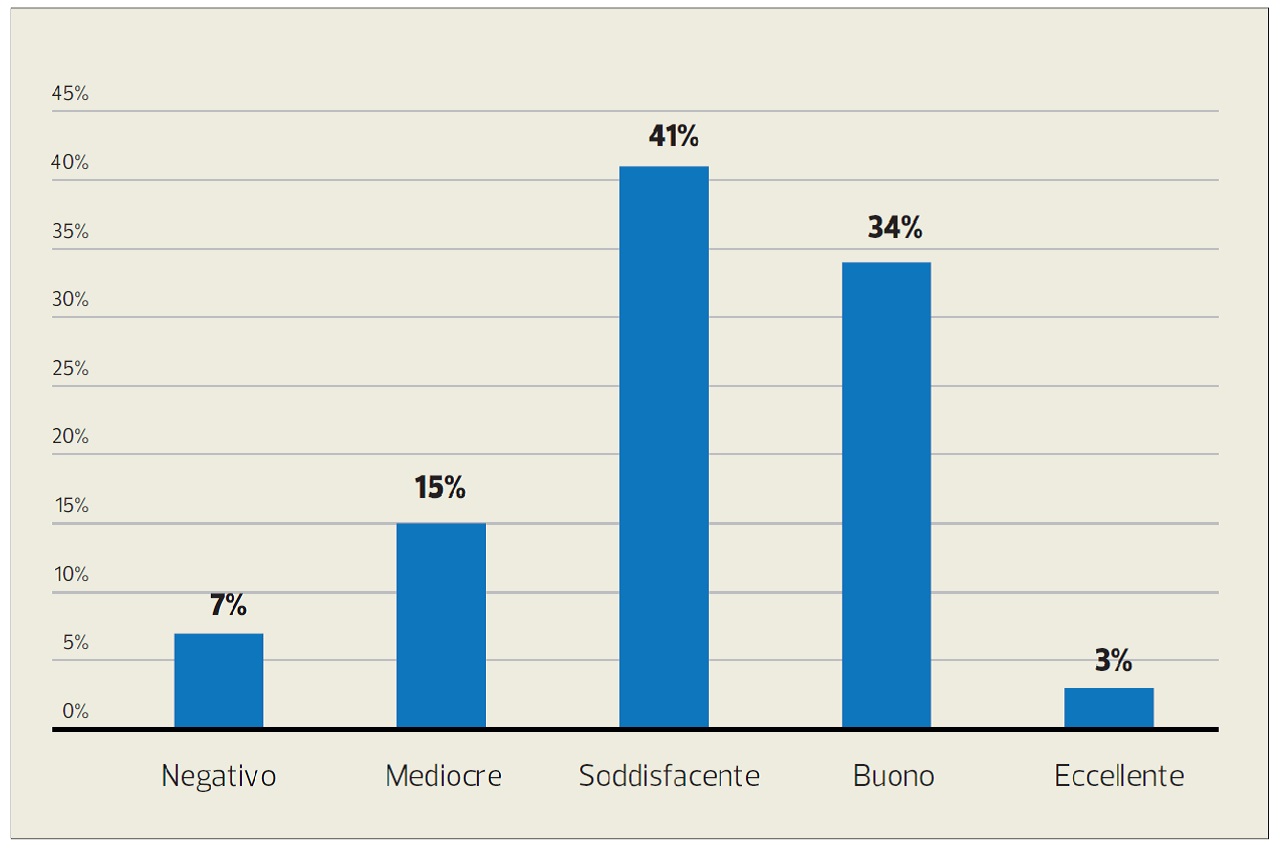

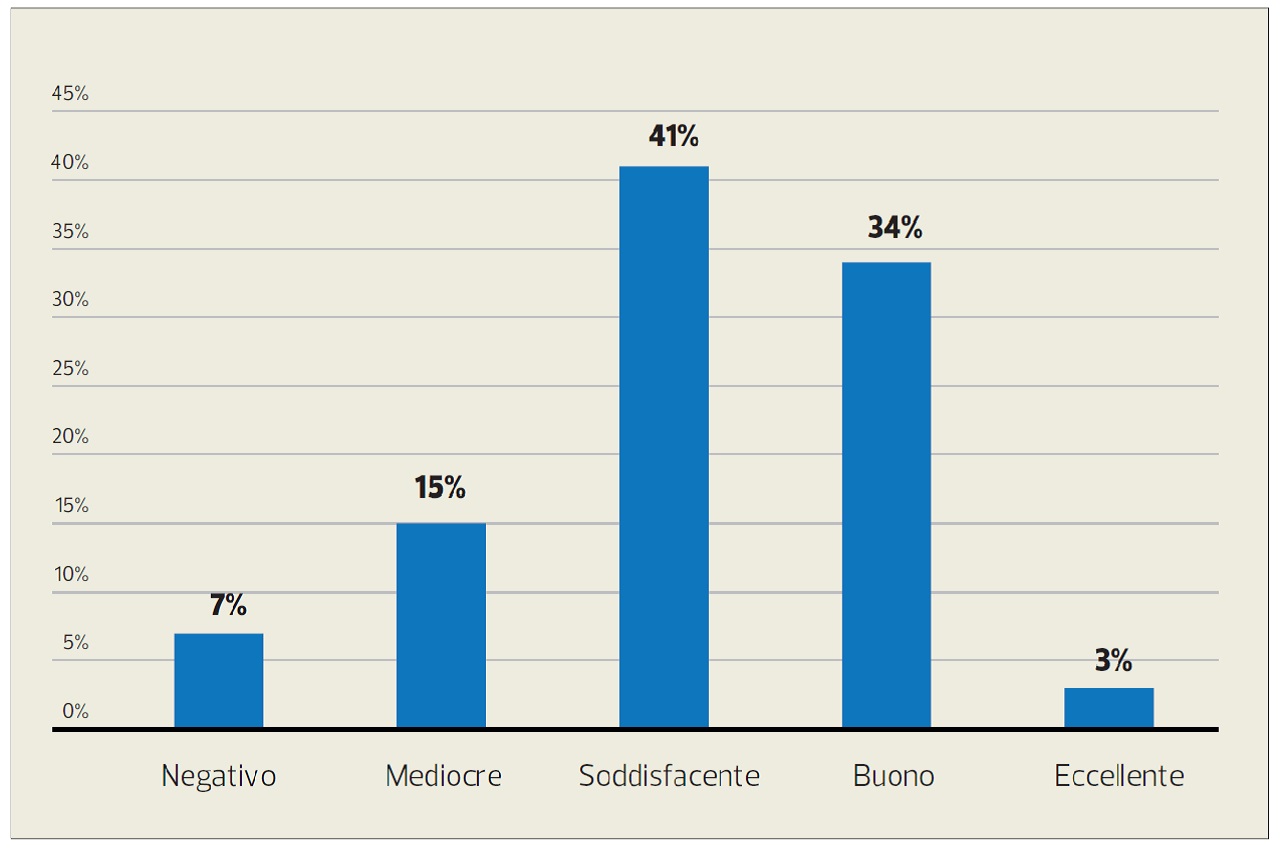

Autofinanziamento delle imprese e investimenti

Questi due parametri sono sempre oggetto di attenta valutazione, quali indicatori essenziali per giudicare il reale andamento. Malgrado le difficoltà e, in qualche occasione, la necessità di ricorrere a crediti Covid (spesso poi non utilizzati), il dato sull’autofinanziamento è rimasto costante, con un margine giudicato soddisfacente o buono dal 72% delle aziende. Addirittura, l’8% lo considera eccellente.

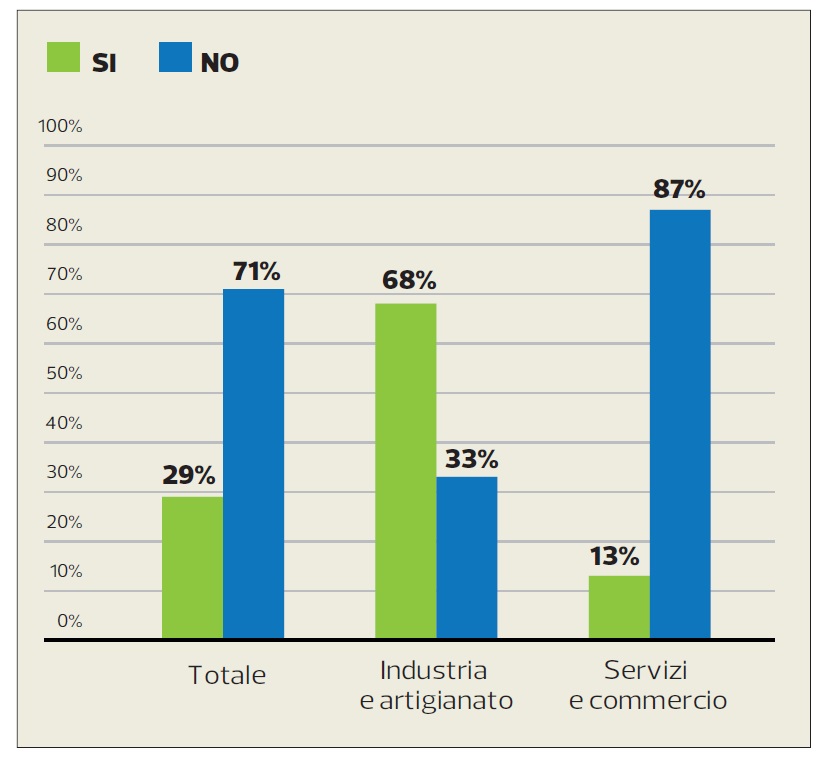

Anche sul fronte degli investimenti, malgrado vi sia stato un leggero calo, il 43% delle imprese ne ha comunque effettuati nel 2021. Ciò è importante non solo per il territorio, ma anche come indicatore dello stato competitivo delle imprese e il fatto che gli investimenti non siano calati massicciamente malgrado gli ostacoli, è un segnale molto importante.

Da rilevare come gli investimenti siano rimasti stabili per le aziende del comparto industria/artigianato (61%), mentre in calo soprattutto per servizi e commercio. Ciò è evidentemente dovuto al freno di talune attività a causa della pandemia. Come in passato, sono soprattutto le aziende medie e grandi a essere più attive sul fronte degli investimenti. Nonostante i valori tutto sommato positivi, non va però trascurato come l’erosione dei margini di utile, elemento che sottolineiamo da anni, costituisca un rischio per la capacità di investimento futuro. Comunque, le previsioni di investimenti per il 2022 sono in linea con quanto rilevato negli scorsi anni, all’insegna di una certa stabilità.

Occupazione stabile ma difficoltà di reclutamento

L’occupazione è rimasta fortunatamente stabile. Le misure messe in atto durante la pandemia, come il lavoro ridotto, hanno certamente permesso di limitare gli effetti negativi. Interessante è sottolineare il fatto che a causa della crisi non vi è stata la rinuncia all’assunzione di apprendisti da parte delle aziende formatrici. Solo il 3% delle imprese ha infatti assunto meno apprendisti, mentre le altre non hanno modificato la propria attitudine. Anche per il 2022 si prevede una sostanziale stabilità per l’effettivo di personale.

Si conferma, per contro, la difficoltà di reperire personale qualificato, soprattutto per industria e artigianato. Emerge chiara la necessità di incentivare l’orientamento professionale e la formazione e di incrementare la formazione continua. A dimostrazione di un’attenzione particolare verso il tema delle competenze da costruire «in casa». Utili sono considerate anche altre misure per favorire l’assunzione di manodopera indigena, come ad esempio la creazione di asili nido, gli incentivi fiscali e il lavoro flessibile.

Difficoltà di approvvigionamento

Tema di cui si parla giustamente molto negli ultimi mesi e che rischia di rimanere d’attualità per parecchio tempo ancora. La problematica per il momento, pur essendo trasversale, tocca prevalentemente il settore dell’industria e dell’artigianato.

Fra le conseguenze di queste difficoltà, le aziende segnalano le seguenti problematiche:

- ritardi di consegne (77%)

- aumento dei prezzi di acquisto (75%)

- margini ridotti come detto in precedenza (43%)

- aumento dei costi di trasporto (39%)

- un rallentamento delle attività (32%)

- la sospensione o il rinvio dei progetti (14%).

Le misure adottate per cercare di rimediare sono molteplici, a dimostrazione della grande flessibilità delle nostre aziende, già evidenziata nel recente passato in occasione degli sconquassi legati alla forza del franco, rispettivamente alla debolezza dell’euro.

Fra le cause delle carenze sono state menzionate:

- la sospensione degli impianti produttivi a causa della pandemia (72%)

- la scarsità di materiali (47%)

- la forte domanda dopo i vari lockdown (34%)

- le ridotte capacità di trasporto marittimo e aereo (33%)

- i cambiamenti nelle catene di approvvigionamento (21%).

Fra le varie misure di recupero sono state menzionate:

- la diversificazione dei fornitori (51%), come già messo in atto appunto con le crisi valutarie

- la modifica dei prezzi di vendita (45%)

- laddove possibile, l’aumento delle scorte (38%)

- rinegoziazione dei contratti (31%)

- utilizzo di materiali sostitutivi (27%) comunque di non facile reperibilità (es. i semiconduttori)

- solo una parte ridotta (12%) ha dovuto diminuire la produzione e/o fare capo al lavoro ridotto per il personale (9%).

Un ritorno alla normalità è previsto nel 2° trimestre del 2022 dal 41% delle aziende. Significativo dell’incertezza della situazione generale è il dato delle aziende che hanno risposto di non essere in grado di dare indicazioni su un ritorno alla normalità, ben il 33%.