Fiscalità: numeri e fatti

Con questo ritmo di spesa è evidente che non ci sono imposte e tasse che bastano

La realtà economica e sociale subisce cambiamenti sempre più veloci e non solo a causa di eventi eccezionali come la pandemia. La fiscalità non fa eccezione, visto che essa deve, o dovrebbe, adattarsi all’evoluzione del contesto generale. Tuttavia, la discussione concernente le imposte (e, in parte, anche le tasse) è spesso bloccata da confronti più di stampo ideologico che concreto e pragmatico, il che ovviamente non facilita le riforme. Anche nella nostra realtà cantonale il tema appare spesso come un tabù, sul quale scontrarsi più che confrontarsi. Peccato, perché si perdono molte occasioni favorevoli di mantenere attrattivo il nostro territorio, con benefici per tutta la popolazione. Non è quindi purtroppo un caso se il Ticino oggi, nel confronto intercantonale, occupa una posizione decisamente scomoda, collocandosi fra i cantoni più esosi e meno concorrenziali per l’imposizione sulle imprese e gli alti redditi delle persone fisiche. Non a caso, è molto attesa e di fondamentale importanza la scadenza del 2025, quando l’aliquota sugli utili delle persone giuridiche dovrebbe scendere dall’8% al 5,5%, secondo quanto già deciso dal popolo.

Mutamenti rapidi del contesto nazionale e internazionale per l’imposizione delle aziende

Il Ticino, fino alla metà degli anni Novanta, “vantava” un peso fiscale

su cittadine e cittadini e aziende ben al di sopra della media nazionale.

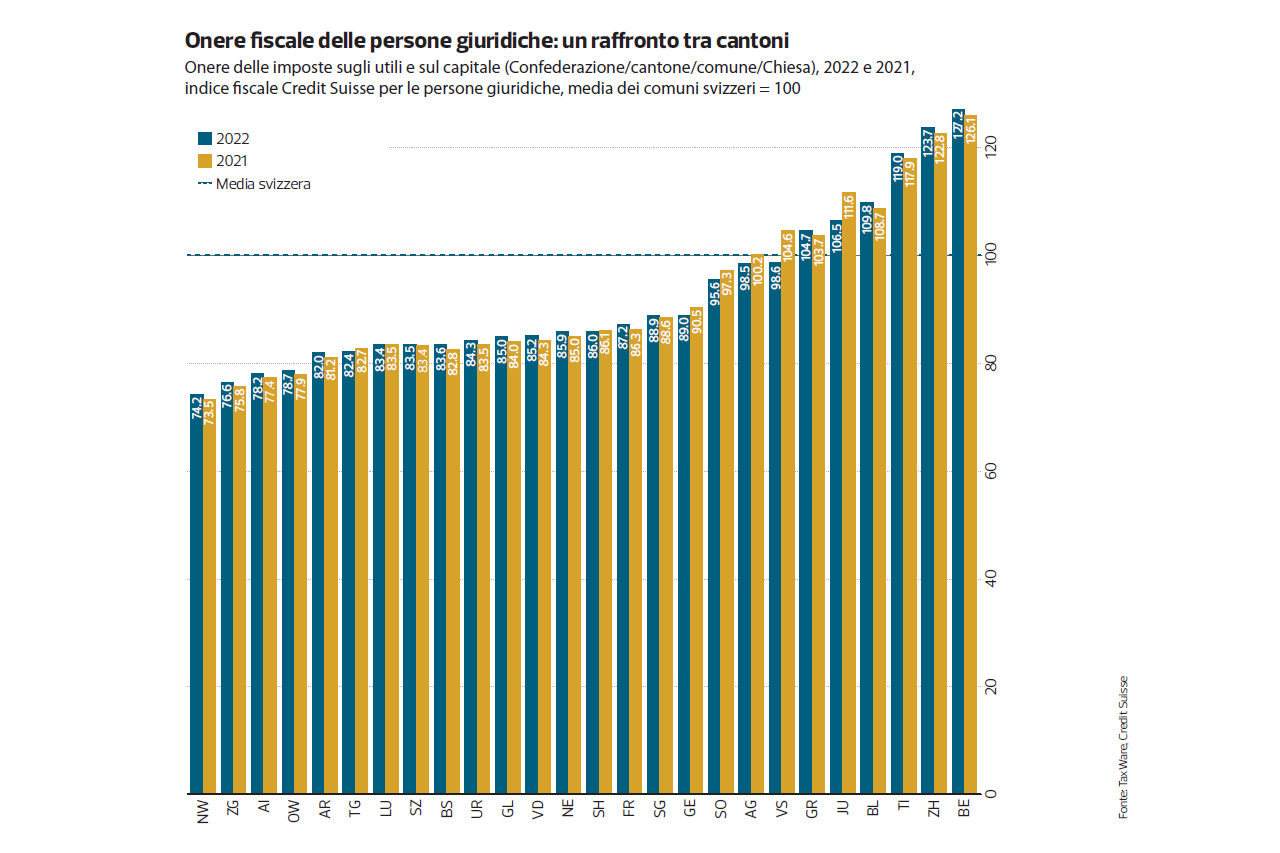

La tendenza è stata invertita, arrivando a competere con cantoni come Zugo e Svitto. Con una fiscalità più equa, si era arrivati a pagare il 36,7% in meno d’imposte rispetto alla media nazionale. Poi altri cantoni si sono mossi più rapidamente, non in una corsa al ribasso, ma all’efficienza. Tanto che il nostro sistema fiscale cantonale ha vieppiù perso attrattività, come evidenziato da un’analisi, riferita al 2021, del Centro di competenza tributarie della SUPSI. Che ha messo in evidenza come il nostro ordinamento tributario sia rimasto fermo al palo, non più in grado di stare al passo con la concorrenza degli altri Cantoni.

Per le aziende ci ritroviamo al 24esimo posto e malgrado la diminuzione dell’aliquota sull’utile dal 9% all’8%, in vigore dal 2020, nella graduatoria generale la posizione del Ticino non è migliorata, poiché quasi tutti gli altri Cantoni nel frattempo hanno messo in campo nuove riforme. Nel 2025, quando l’aliquota sarà abbassata al 5,5%, saremo solo attorno al ventesimo posto, restando di fatto tra le regioni fiscalmente poco attrattive. Né va dimenticato che questo abbassamento di aliquota è stato accompagnato da nuovi prelievi sociali sulle aziende. Del resto, secondo un recente report della società di consulenza KPMG, nel 2022 con un tasso del 19,2% il Ticino è, assieme a Berna (21%) e Zurigo (19,7%), tra i Cantoni che tassano maggiormente le aziende; mentre Zugo (11,9%), Nidvaldo (12%) e Lucerna (12,2%) sono quelli dove si registra l’imposizione più bassa, senza che questi abbiano a registrare sconquassi sociali.

Questo è anche il risultato di discussioni troppo ideologizzate, poco aderenti ai fatti. In altri Paesi e in alcuni Cantoni anche gli schieramenti meno inclini alle riduzioni di imposte hanno spesso sostenuto una fiscalità meno oppressiva. Staccandosi quindi dal dogma degli alleggerimenti fiscali che arricchiscono le imprese e svuotano le casse dello Stato. Per confutare tale tesi, basta considerare persino i più decisi tagli alle imposte fatti in passato in Ticino, che pur riducendo la pressione fiscale mediamente del 30%, innescarono un aumento del gettito delle persone giuridiche del 39%.

Persone fisiche e alti redditi

Per le persone fisiche veleggiamo a metà classifica nel contesto nazionale, ma solo come media. Sui redditi alti siamo assai poco attrattivi, visto che per questa categoria ci attestiamo al 22° posto della classifica intercantonale, tenendo conto dell’imposizione comunale e cantonale. Considerando anche l’imposta federale diretta, il prelievo fiscale massimo in Ticino ascende al 40.6%, quasi il doppio di quello di Zugo (22.4%) e poco lontano dal cantone più esoso, cioè Ginevra (45%). Questo elemento concernente le persone fisiche più abbienti, non necessariamente milionari, va visto anche nell’ottica dell’imminente voto del prossimo mese di giugno, quando saremo chiamati ad approvare il nuovo sistema fiscale voluto a livello internazionale che prevede un’aliquota minima del 15% per le imprese. Il Ticino, con la parte di revisione del sistema fiscale che entrerà definitivamente in vigore nel 2025 sarà allineato su questo livello. Ma quale è il nesso con le persone definite “facoltose”? Semplice, con una parziale armonizzazione delle aliquote fiscali, la concorrenza fiscale si sposterà almeno in parte sulle aliquote delle persone fisiche, in altre parole soprattutto su imprenditori e dirigenti con redditi alti e medio alti. Un’imposizione pesante su queste figure, che già oggi tendono a lasciare il Ticino verso altri cantoni più attrattivi, ha indubbiamente un effetto dissuasivo anche per l’insediamento o la permanenza di imprese dirette o gestite da dirigenti e manager con qualifiche e stipendi elevati. Parliamo anche di imprenditori e manager ticinesi, non solo stranieri. Il rischio non solo di perdita di entrate fiscali, ma anche di impoverimento del tessuto economico è concreto.

Chi svuota davvero le casse del Cantone

L’evoluzione dell’onere fiscale e del gettito sull’arco dell’ultimo quindicennio indica che a svuotare le casse cantonali non sono le riforme fiscali, ma soprattutto l’aumento della spesa pubblica, balzata dai 2’893 milioni spesi nel 2006 ai 4’218 milioni del 2021. Con questo ritmo di spesa è evidente che non ci sono imposte e tasse che bastano. Del resto, rispetto alla fine degli anni ’90, il gettito annuale è aumentato di 439 milioni. Il che smentisce il mantra degli sgravi che avrebbero dissanguato l’erario, quando in realtà hanno fatto crescere, e non diminuire, il gettito fiscale.

Dal 2005 al 2019 le imposte prelevate dal Cantone sulle persone fisiche sono cresciute del 52%, quelle sulle persone giuridiche del 37%, mentre le tasse hanno registrato un’impennata del 45%. Un carico fiscale che ha impoverito i cittadini e sottratto sostanziose risorse alle imprese. Quello delle tasse è un tema che

purtroppo nel dibattito sul carico fiscale resta solitamente sottotraccia e che meriterebbe invece più attenzione, vista la crescita esponenziale delle tasse esistenti e la creazione di nuovi balzelli. Nel 2005 le tasse fruttavano alle casse cantonali 190 milioni e nel 2019 si è passati a circa 270 milioni.