Incoterms: checklist e flowchart in aiuto

Gli Incoterms® sono regole commerciali elaborate dalla Camera di commercio Internazionale (ICC) che definiscono la ripartizione tra venditore e compratore di obblighi, spese e rischi connessi al trasporto, allo sdoganamento e alla consegna della merce. Il presente articolo ricapitola le caratteristiche degli Incoterms® 2020 e introduce un nuovo strumento grafico, realizzato dall’ICC e di facile utilizzo, che aiuta venditore e compratore nell’identificazione della resa più adatta da includere nei loro contratti di vendita B2B.

Cosa sono gli Incoterms®?

Le clausole Incoterms® (acronimo di International Commercial Terms) sono termini contrattuali, codificati dalla Camera di Commercio Internazionale (ICC), che identificano in maniera chiara dove e quando avviene la consegna della merce, il trasferimento dei rischi di perdita o danni alla merce dal venditore al compratore e ogni altra spesa relativa alla consegna della merce. Essi disciplinano anche chi deve stipulare il contratto di trasporto della merce e l’eventuale assicurazione fino al luogo convenuto e chi si deve far carico dello sdoganamento all’esportazione e all’importazione. Queste regole sono giuridicamente vincolanti solo se espressamente concordate (idealmente a livello contrattuale) tra il venditore e il compratore.

Gli Incoterms® non regolano invece aspetti quali le condizioni di pagamento, il trasferimento della proprietà della merce, l’effetto di sanzioni o la risoluzione di controversie (es. conseguenze delle violazioni degli obblighi contrattuali, clausole di forza maggiore, legge applicabile, foro competente,…).

Negli anni, gli Incoterms® sono stati oggetto di revisione da parte della ICC, che ha voluto tenere in considerazione i mutamenti e le criticità riscontrati della prassi commerciale. L’ultima revisione è stata effettuata nel 2019 e l’ultima edizione degli Incoterms® è entrata in vigore il 1° gennaio 2020, da qui la dicitura “Incoterms®2020”.

La classificazione degli Incoterms®

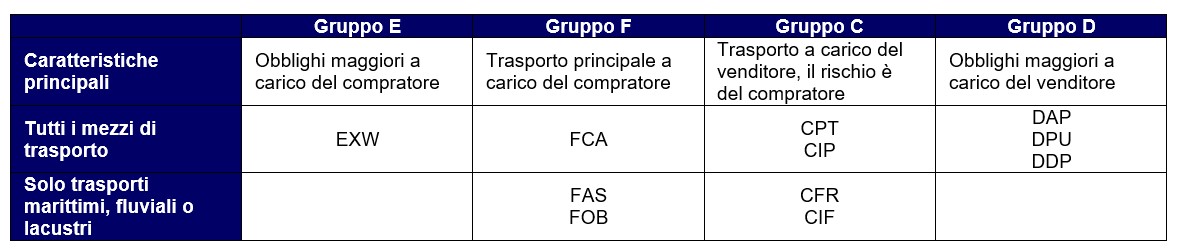

Gli Incoterms® 2020 consistono in 11 regole, identificate con un acronimo di tre lettere e suddivise in quattro gruppi (secondo la lettera iniziale dell’acronimo) e in due categorie. I termini appartenenti al medesimo gruppo condividono caratteristiche simili, mentre le due categorie riguardano i mezzi di trasporto:

Di seguito vengono passati brevemente in rassegna i vari termini di resa.

Tutti i mezzi di trasporto

- EXW | Ex works / Franco fabbrica (luogo di consegna convenuto)

È la resa che comporta i minori rischi e costi a carico del venditore. Il venditore effettua la consegna mettendo la merce a disposizione del compratore presso la sua sede o in altro luogo convenuto (proprio magazzino o fabbrica, ma anche un deposito, una piattaforma di distribuzione), senza che sia tenuto a caricare la merce. Il compratore organizza il trasporto, ne paga i costi, si assume i rischi di carico (anche se questi viene eseguito dal venditore nei propri locali) e fino a destinazione ed è responsabile delle procedure di sdoganamento all’export e all’import.

Osservazioni:

– anche se il venditore non è tenuto a caricare la merce, nella realtà succede spesso che esso lo faccia (perché dispone delle attrezzature necessarie o perché norme di sicurezza/interne impediscono l’accesso di terzi ai suoi locali). In questi casi venditore e compratore dovrebbero prevedere esplicitamente chi si assume il rischio di tale operazione;

– in generale si raccomanda l’utilizzo della resa EXW al solo commercio nazionale: infatti, anche se le operazioni di sdoganamento sono (generalmente) a carico del compratore, il venditore rimane il soggetto responsabile, dal punto di vista doganale e fiscale (leggi: imponibilità dell’IVA), di una eventuale mancata uscita delle merci dal territorio nazionale, con il rischio di incorrere in sanzioni. - FCA | Free carrier / Franco vettore (luogo di consegna convenuto)

Il venditore consegna la merce al compratore in due modi: a) se il luogo indicato è la sede del venditore (fabbrica, magazzino), allora la merce è considerata consegnata nel momento è caricata sul mezzo di trasporto messo a disposizione dal compratore; b) se invece il luogo di consegna è un luogo diverso dalla sede del venditore, la merce è considerata consegnata quando, dopo essere stata caricata sul mezzo di trasporto del venditore, raggiunge l’altro luogo indicato (si consiglia di specificare il punto esatto) ed è pronta allo scarico. Il venditore è responsabile delle formalità di sdoganamento all’esportazione, spetta invece al compratore sdoganare la merce all’importazione nel Paese di destinazione, pagare eventuali diritti di importazione ed espletare le formalità doganali d’importazione.

Osservazioni:

– in generale le rese Incoterms EXW e del gruppo F – e quindi anche la resa FCA – sono sconsigliabili nei casi in cui il venditore, per ottenere il pagamento della merce, debba presentare i documenti comprovanti la spedizione/consegna della stessa, ad esempio quando il pagamento tramite lettera di credito (L/C). È infatti preferibile che sia il venditore a gestire il trasporto e lo sdoganamento della merce così da disporre dei relativi documenti. In caso di L/C sarebbe quindi più opportuno che venditore e compratore concordino un termine di resa dei gruppi C o D. Tuttavia, per offrire la massima flessibilità alle parti, la resa FCA degli Incoterms 2020 introduce la possibilità di convenire un meccanismo che consenta al venditore di ricevere una polizza di carico con annotazione di messa a bordo (“bill of lading with an on-board notation”) quando consegna la merce nel luogo di consegna concordato, prima che il vettore carichi la merce sulla nave. Il venditore può così presentare i documenti alla banca e incassare il credito. Si sottolinea qui che questo meccanismo è facoltativo e potrebbe far sorgere più problemi di quanti ne possa risolvere. - CPT | Carriage paid to / Trasporto pagato fino a (luogo di destinazione convenuto)

Il venditore organizza e paga le spese di trasporto fino al luogo di destinazione concordato. Il venditore effettua la consegna, e con essa il passaggio dei rischi, quando affida la merce al vettore da lui designato. Il momento del passaggio del rischio da venditore a compratore non coincide quindi con il momento del passaggio dei costi del trasporto: è pertanto necessario specificare con chiarezza il luogo di consegna e il luogo di destinazione delle merci. Il venditore è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione. - CIP (Carriage and Insurance paid to / Trasporto e assicurazione pagati fino a (luogo di destinazione convenuto)

Il venditore organizza e paga le spese di trasporto fino al luogo di destinazione convenuto. Il venditore effettua la consegna, e con essa il passaggio dei rischi, quando affida la merce al vettore da lui designato. Il momento del passaggio del rischio da venditore a compratore non coincide con il momento del passaggio dei costi del trasporto: è pertanto necessario specificare con chiarezza il luogo di consegna e il luogo di destinazione delle merci. Il venditore è tenuto a stipulare una copertura assicurativa conforme alla Institute Cargo Clause A (All Risks, livello massimo di copertura) o simile. Il venditore è altresì responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione o di pagare eventuali diritti di importazione. - DAP | Delivered at place / Reso al luogo di destinazione (luogo di destinazione convenuto)

Il venditore effettua la consegna della merce quando essa arriva sul mezzo di trasporto nel luogo di destinazione convenuto (terminal, magazzino, ecc.) ed è pronta per essere scaricata. Il venditore è obbligato a stipulare un contratto per il trasporto della merce fino al luogo di destinazione e si assume tutti i rischi consegnando la merce nel luogo convenuto. Esso è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione. Qualora il compratore non sdogani le merci all’importazione, dovrà sopportare tutti i rischi e i costi legati all’immagazzinamento della merce in attesa dello sdoganamento. - DPU | Delivered at place unloaded / Reso al luogo di destinazione scaricato (luogo di destinazione convenuto)

La merce è considerata consegnata una volta scaricata dal mezzo di trasporto e messa a disposizione del compratore nel luogo di destinazione convenuto. Il venditore è obbligato a stipulare un contratto di trasporto sino al luogo di destinazione e si fa carico di tutti i rischi connessi al trasporto e allo scarico della merce. Il rischio viene trasferito una volta scaricata la merce. La resa DPU è l’unica a richiedere al venditore di consegnare la merce scaricata alla destinazione convenuta: è pertanto opportuno che esso si assicuri di essere effettivamente in grado di scaricare la merce nel luogo convenuto (ad. es. che ci siano le attrezzature adeguate). Il venditore è responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione. - DDP | Delivered duty paid / Reso sdoganato (luogo di destinazione convenuto)

La merce è considerata consegnata quando il venditore la mette a disposizione del compratore, sdoganata all’importazione e pronta per essere scaricata dal mezzo di trasporto, presso il luogo di destinazione. Il venditore è obbligato a stipulare un contratto di trasporto della merce sino al luogo di destinazione ed è responsabile dello sdoganamento non solo all’esportazione ma anche all’importazione, pagando eventuali diritti doganali sia di esportazione sia di importazione ed espletando tutte le formalità doganali. Tutti i rischi sono a carico del venditore fino al luogo di destinazione, con la merce pronta per lo scarico.

Osservazioni:

– si raccomanda di specificare il più chiaramente possibile il punto nel luogo di destinazione convenuto, poiché le spese e i rischi fino a tale punto sono a carico del venditore;

– il DDP comporta il livello massimo di obbligazioni per il venditore, che oltre a pagare dazi e IVA all’importazione (con relativa registrazione doganale e fiscale nel Paese di destino) deve anche assicurarsi di disporre delle licenze necessarie per l’importazione della merce e di essere effettivamente in grado di sdoganarla.

Solo trasporto marittimo, fluviale o lacustre

- FAS | Free alongside ship / Franco lungo bordo (porto d’imbarco convenuto)

La merce è considerata consegnata quando il venditore la mette a disposizione sottobordo della nave (ad es. sulla banchina o la chiatta) designata dal compratore nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando la merce è sottobordo della nave e il compratore sopporta tutte le spese da tale momento in avanti. Il venditore non è obbligato a stipulare un contratto di trasporto. È responsabile delle formalità d’esportazione, ma non ha l’obbligo di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione. - FOB | Free on board / Franco a bordo (porto d’imbarco convenuto)

La merce è considerata consegnata quando il venditore mette a disposizione la merce a bordo della nave scelta dall’acquirente nel porto d’imbarco. Il venditore è tenuto a sostenere i costi relativi all’imbarco della merce a bordo della nave e allo sdoganamento della merce per l’esportazione, ma non ha l’obbligo di stipulare un contratto per il trasporto fino al luogo di destinazione né di sdoganare la merce all’importazione, di pagare eventuali diritti di importazione o espletare eventuali formalità doganali all’importazione Il rischio di perdita o di danni alla merce passa quando la merce è a bordo della nave e il compratore sopporta tutte le spese da tale momento in poi. - CFR | Cost and Freight / Costo e nolo (porto di destinazione convenuto)

La merce è considerata consegnata quando il venditore la mette a disposizione a bordo della nave nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando essa è a bordo della nave. Il venditore è obbligato a stipulare un contratto per il trasporto della merce sino al luogo di destinazione. Questa regola presenta due punti critici, perché il passaggio del rischio e il trasferimento delle spese avvengono in luoghi diversi. - CIF | Cost, insurance and freight / Costo, assicurazione e nolo (porto di destinazione convenuto)

La merce è considerata consegnata quando il venditore la mette a disposizione a bordo della nave nel porto d’imbarco. Il rischio di perdita o di danni alla merce passa quando essa è a bordo della nave. Il venditore è obbligato a stipulare un contratto di trasporto e una copertura assicurativa conforme alla Institute Cargo Clause C o simile (copertura minima). Qualora il compratore desideri avere una maggiore protezione assicurativa dovrà accordarsi espressamente con il venditore o stipulare contratti assicurativi aggiuntivi. Questa regola presenta due punti critici, perché il passaggio del rischio e il trasferimento delle spese avvengono in luoghi diversi.

Per l’applicazione corretta degli Incoterms® si suggerisce di utilizzare la seguente struttura (o struttura simile):

[regola Incoterms® scelta] [Porto, luogo o punto convenuto], Incoterms® 2020

es. CPT Singapore Airport, Incoterms® 2020

Scegliere la resa: ecco un aiuto pratico

La scelta dell’Incoterms® è oggetto di negoziazione tra venditore e compratore, che devono individuare la resa più idonea rispetto non solo alla tipologia di merce da consegnare e al tipo di trasporto da utilizzare per la sua consegna, ma anche alla volontà e alla capacità di ognuna delle parti di sostenere determinati costi e rischi nonché di svolgere determinati compiti.

Come scegliere la regola Incoterms® corretta in un contratto di vendita B2B? Il termine di resa proposto dalla controparte risponde anche alle proprie esigenze specifiche?

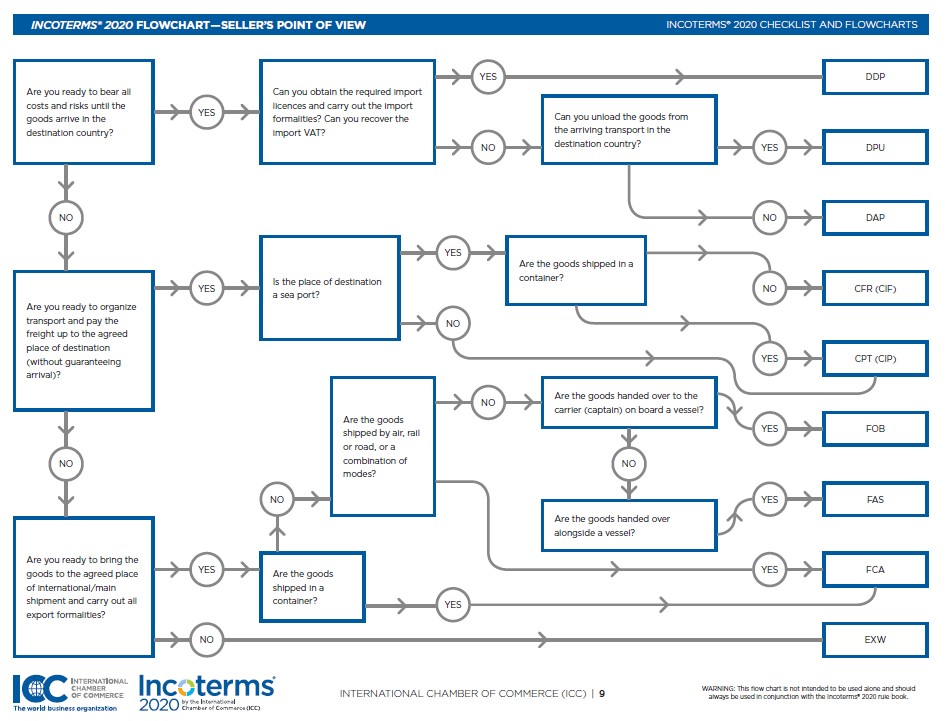

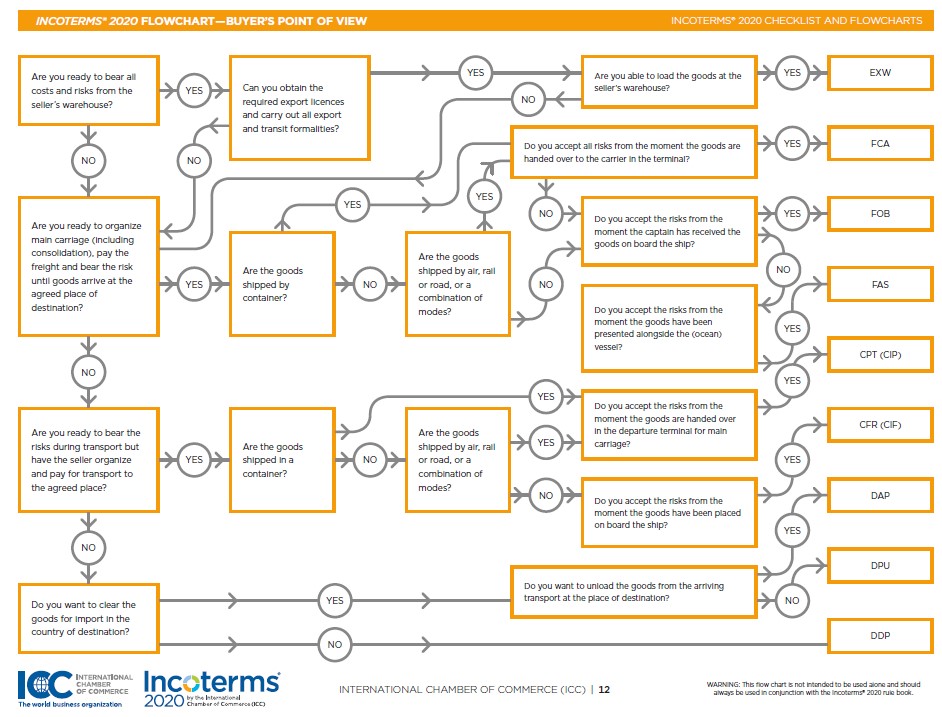

La ICC ha predisposto una checklist e due diagrammi di flusso che, attraverso alcune domande chiave, portano venditore da un lato e compratore dall’altro a riflettere sui vari aspetti delle transazioni commerciali e a capire quindi quale resa Incoterms® si applica al loro caso specifico. Il documento, disponibile in inglese e in formato pdf, può essere scaricato qui.

Per comodità, di seguito sono riportati il diagramma di flusso per la scelta dell’Incoterms da parte del venditore:

e il diagramma di flusso per la scelta dell’Incoterms® più idoneo da parte del compratore:

Si consiglia di utilizzare checklist e flowchart assieme al testo ufficiale delle Regole Incoterms® 2020.

La pubblicazione Incoterms® 2020 in italiano/inglese può essere acquistata presso la Cc-Ti al costo di CHF 70.- per i soci / CHF 82.- per i non soci, spese di spedizione escluse. Ordinazioni tramite e-mail a internazionale@cc-ti.ch.

Disclaimer: la panoramica qui sopra fornita è a scopo esclusivamente informativo e non ha presunzione di esaustività e completezza.