Svizzera e Italia in data 28 novembre 2023 hanno firmato due accordi amichevoli per concretizzare quanto sottoscritto nella recente Dichiarazione d’intenti sull’imposizione fiscale del telelavoro dei lavoratori frontalieri. I due accordi si riferiscono a due periodi distinti e prevedono due regimi differenti.

Febbraio 2023-dicembre 2023

È consentita senza conseguenze fiscali per i dipendenti la modalità di telelavoro presso il proprio domicilio in Italia, fino a un massimo del 40% del tempo di lavoro;

Beneficiano di questa possibilità i lavoratori frontalieri ai sensi dell’Accordo del 3 ottobre 1974 (ossia residenti nella fascia di frontiera di 20 km). Tuttavia, dal 1° luglio 2023 al 31 dicembre 2023 si applicherà ai soli lavoratori frontalieri che alla data del 31 marzo 2022 svolgevano la loro attività lavorativa in modalità di telelavoro.

Per domicilio s’intende la propria abitazione e non una struttura terza (es. filiale o succursale del datore di lavoro).

Da gennaio 2024

Il lavoratore frontaliere può svolgere al massimo il 25% della sua attività di lavoro dipendente in modalità di telelavoro.

Il 25% è calcolato su base annua.

Questa possibilità è consentita a tutti i frontalieri residenti in un Comune il cui territorio si trova nella zona di 20 km dal confine e ritorna, in linea di principio, quotidianamente al proprio domicilio. I Comuni saranno specificatamente indicati dalle autorità fiscali in un’apposita lista.

Il telelavoro è consentito se svolto dal proprio domicilio, inteso come propria abitazione.

Attenzione

In Italia a livello assicurativo è consentito senza conseguenze previdenziali il telelavoro dei frontalieri per un massimo del 25%. La percentuale del 25% è, in generale, determinata in misura proporzionale al tempo di lavoro totale. Il calcolo è effettuato sulla base della situazione prevista per il periodo dei 12 mesi successivi.

I due accordi amichevoli si riferiscono esclusivamente alla fiscalità dei dipendenti, non delle aziende. Ciò significa che il fisco italiano, se le condizioni sono soddisfatte, potrebbe eventualmente constatare la presenza di una stabile organizzazione. Le condizioni della stabile organizzazione sono quelle riconosciute a livello internazionale (OCSE).

Si raccomanda vivamente di precisare esplicitamente nel contratto di lavoro quale sia il diritto del lavoro applicabile. In assenza di menzione del diritto del lavoro applicabile nel contratto, se una parte significativa del lavoro viene svolta all’estero, l’applicazione del diritto del lavoro svizzero può essere rimessa in questione.

Tuttavia, se il contratto di lavoro stabilisce che il diritto del lavoro applicabile è il diritto svizzero, allora questo sarà altresì applicato ai lavoratori frontalieri, anche in caso di telelavoro nello Stato di residenza.

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART22-frontalieri.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-12-11 08:30:002023-12-06 10:26:52Svizzera e Italia: telelavoro dei frontalieri e fiscalità

Il 1° ottobre sono scattati i primi obblighi previsti dal regolamento che istituisce un meccanismo di adeguamento del carbonio alle frontiere (CBAM) e, in sostanza, una tassa sul carbonio.

Come anticipato nel nostro articolo La carbon tax europea è realtà, lo scorso 1° ottobre ha preso l’avvio la prima fase del meccanismo di aggiustamento del carbonio alle frontiere dell’UE (Carbon adjustment mechanism, CBAM), che obbliga gli importatori di sei settori industriali ad alta intensità di carbonio a comunicare alle autorità europee le emissioni di carbonio dei prodotti importati da Stati terzi e, indirettamente, gli esportatori extra-UE a fornire tali dati ai loro business partner europei.

Secondo il Regolamento (UE) 2023/956 che istituisce un meccanismo di adeguamento del carbonio alle frontiere (CBAM), le merci di origine non preferenziale svizzera non sottostanno al CBAM. La situazione è però diversa per le aziende svizzere che esportano nell’UE merci di origine terza: in questa prima fase e fino al 31 dicembre 2025 esse devono comunicare trimestralmente all’importatore europeo o, se l’importatore è stabilito al di fuori dell’UE, al suo rappresentante doganale indiretto

i quantitativi di merci importate

le emissioni dirette

le emissioni indirette (limitatamente al cemento e ai fertilizzanti)

Per quanto riguarda il calcolo delle emissioni incorporate e per tutta la durata del periodo transitorio, il regolamento di esecuzione prevede un sistema flessibile: fino al 31 dicembre 2024 sarà infatti possibile fare riscorso a differenti modalità di rendicontazione (art. 4). La rendicontazione basata su valori di default potrà però essere impiegata solo fino al 31 luglio 2024. A partire dal 1° gennaio 2025 saranno invece accettati solo i metodi di rendicontazione completa (art. 4 par. 1).

Essendovi ancora molti punti aperti, la Commissione europea sta gradualmente mettendo a disposizione documenti e video utili, tra cui:

L’autorità doganale americana CBP ha annunciato l’aumento delle tasse di sdoganamento dal 1° ottobre 2023.

La U.S. Customs and Border Protection (CBP), ovvero l’autorità doganale USA, ha annunciato i seguenti adeguamenti della Merchandise Processing Fee (MPF), la tassa riscossa sulle importazioni, e di altre tasse in coincidenza con il nuovo anno fiscale, ossia a partire dal 1° ottobre 2023:

l’importo minimo della MPF per le spedizioni di valore superiore a 2’500 dollari (ingresso formale) passerà a 31.67 dollari e l’importo massimo salirà a 614.35 dollari. L’aliquota ad valorem resterà invece invariata allo 0.3464%;

la nuova tariffa per l’ingresso/ il rilascio informale (spedizioni sotto i 2’500 dollari) sarà di 2.53 dollari;

la sovrattassa per l’entrata/il rilascio manuale passerà invece a 3.80 dollari.

https://www.cc-ti.ch/site/wp-content/uploads/2022/09/ART22-USA-tassa-import.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-09-28 08:00:002023-09-25 09:25:56Nuovo anno fiscale, tasse di sdoganamento in aumento negli USA

L’Accordo relativo all’imposizione dei lavoratori frontalieri e un Protocollo che modifica la Convenzione tra la Svizzera e l’Italia per evitare le doppie imposizioni sono entrati in vigore il 17 luglio 2023. Le nuove disposizioni saranno applicabili a partire dal 1° gennaio 2024.

Il 7 luglio 2023 si è svolto il webinar “Nuovo Accordo Svizzera-Italia sulla fiscalità dei frontalieri” in collaborazione con AITI, con gli interventi di:

Cristina Maderni, Vicepresidente Cc-Ti e Deputata in Gran Consiglio Saluto di benvenuto

Michele Scerpella, Capoufficio Ufficio delle imposte alla fonte e Andrea Rigamonti, Commissario Ufficio delle imposte alla fonte Cosa cambia per le imprese dopo l’entrata in vigore del nuovo accordo sui lavoratori frontalieri?

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART22-frontalieri.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-08-22 10:31:402023-08-22 10:31:42Nuovo Accordo Svizzera-Italia sulla fiscalità dei frontalieri *video webinar del 07.07.2023 disponibile su YouTube*

Malgrado gli auspici pubblicamente manifestati, per il momento Italia e Svizzera non hanno ancora trovato un’intesa per un nuovo accordo amichevole in materia fiscale sul telelavoro dei frontalieri.

Ciononostante, l’Italia ha unilateralmente e autonomamente adottato una normativa interna che permette a livello fiscale un telelavoro dal proprio domicilio per un massimo del 40%.

Attenzione: questa norma è riservata unicamente ai frontalieri che prima del 31 marzo 2022 hanno utilizzato lo strumento del telelavoro e, seconda limitazione, questa regola scadrà il 31 dicembre 2023.

Non vi sono per il momento notizie certe circa un eventuale regime definitivo da gennaio 2024 in avanti.

Considerato però che in Italia a livello di assicurazioni sociali, contrariamente al resto dell’UE, il telelavoro dei frontalieri è attualmente tollerato per un massimo del 25%, per non avere conseguenze né a livello fiscale, né previdenziale, il telelavoro non dovrà superare questa soglia.

Chi volesse superarla, per sfruttare il limite del 40% concesso a livello fiscale, dovrà annunciarsi alle competenti autorità italiane.

Questa normativa italiana si riferisce unicamente alla fiscalità dei frontalieri, non delle aziende. Restano quindi applicabili le condizioni che possono concorrere a costituire, fiscalmente parlando, una stabile organizzazione d’impresa, rendendo l’azienda soggetto fiscale anche in Italia.

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART22-frontalieri.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-08-21 15:26:332023-08-21 15:26:35Telelavoro frontalieri e fiscalità

In questi giorni è avvenuta la formale notifica da Roma a Berna necessaria all’entrata in vigore del nuovo Accordo firmato dalla Svizzera con l’Italia sulla fiscalità dei frontalieri.

Di conseguenza, come comunicato dalle autorità federali, il nuovo Accordo è entrato in vigore il 17 luglio 2023.

Ciò significa che a partire dal 18 luglio 2023 ogni persona che richiedesse il permesso G dal punto di vista fiscale verrà imposta in base al nuovo regime, che verrà applicato dal 1° gennaio 2024.

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART22-frontalieri.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-07-19 14:46:382023-07-19 14:46:39Entrata in vigore del nuovo Accordo Svizzera-Italia sulla fiscalità dei frontalieri

Tramite decreto ministeriale, l’Egitto ha introdotto nuove linee guida relative all’IVA per i servizi digitali e altri servizi a distanza prestati da fornitori non residenti a clienti egiziani.

Tramite Decreto ministeriale n. 160 per l’anno 2023 (in arabo), a fine marzo 2023 il Ministero delle finanze egiziano (MoF) ha introdotto nuove linee guida per l’applicazione dell’imposta sul valore aggiunto (IVA) ai servizi digitali e ad altri servizi a distanza forniti da non residenti. Secondo quanto comunicato dall’Autorità fiscale egiziana (Egyptian Tax Authority, ETA), le linee guida (in inglese) delineano gli obblighi in materia di IVA per i venditori non residenti che forniscono servizi digitali e a distanza a clienti commerciali e privati in Egitto attraverso varie piattaforme, tra cui siti web, negozi di social media e applicazioni. Le linee guida sono entrate in vigore il 22 giugno 2023.

Tutti i fornitori stranieri che forniscono servizi digitali e a distanza a clienti in Egitto devono pagare l’IVA in Egitto. Per servizi a distanza si intendono tutti i servizi per i quali non è necessario un collegamento tra la sede fisica del destinatario e il luogo di esecuzione fisica. Ciò include servizi quali la fornitura di contenuti digitali, la fornitura online di giochi, applicazioni, software, progettazione di siti web e servizi editoriali, nonché servizi legali, contabili o di consulenza. Per contro, la prenotazione di servizi alberghieri, i servizi di ristorazione, di catering, di fisioterapia e i servizi di trasporto passeggeri non rientrano nella definizione di servizi a distanza.

È operata una distinzione tra i servizi forniti a contribuenti registrati (B2B) e quelli forniti a consumatori non registrati (B2C):

nel primo caso si applica il meccanismo del reverse charge (inversione contabile), dove la società cliente egiziana è debitrice dell’IVA;

nel secondo caso, gli obblighi in materia di IVA variano a seconda che i servizi a distanza siano resi tramite il portale o l’applicazione del venditore non residente o tramite una piattaforma di distribuzione elettronica (EDP). Se il fornitore straniero fornisce i servizi tramite il proprio portale o la propria applicazione, dovrà assoggettarsi all’IVA e metterla in fattura; se invece li fornisce tramite una piattaforma elettronica di distribuzione (EPD), allora sarà quest’ultima a doversi registrare e applicare l’IVA.

L’aliquota IVA standard è del 14%. Tuttavia, per i servizi professionali e di consulenza si applica un’aliquota IVA ridotta del 10%.

La registrazione ai fini dell’IVA avviene nell’ambito del “meccanismo di registrazione semplificato” creando un account sul sito web dell’ETA (cfr istruzioni per la creazione di un account. La soglia di fatturato per la registrazione semplificata è di 500’000 sterline egiziane su un periodo di 12 mesi, salvoper i servizi professionali e di consulenza: in questo caso la registrazione è obbligatoria indipendentemente dal fatturato. Una volta registrati, i fornitori di servizi e le EDP non residenti possono presentare dichiarazioni semplificate e pagare l’IVA dovuta. Se cessano di svolgere attività imponibili in Egitto possono richiedere la cancellazione della registrazione.

Il vostro contatto in Cc-Ti per ulteriori ragguagli: Monica Zurfluh, Responsabile Commercio internazionale, T +41 91 911 51 35, zurfluh@cc-ti.ch

https://www.cc-ti.ch/site/wp-content/uploads/2023/06/ART23-Egitto-IVA.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-06-28 08:00:002023-06-26 08:32:22Servizi digitali e a distanza in Egitto: nuovi obblighi IVA per i fornitori non residenti

Lo scorso 4 maggio la Camera dei deputati italiana ha approvato l’accordo tra Roma e Berna sulla fiscalità dei frontalieri.

Il testo ritorna per l’adozione definitiva al Senato. La procedura di ratifica sta quindi giungendo al termine. Si concluderà, verosimilmente a breve termine, con lo scambio ufficiale di note diplomatiche tra Svizzera e Italia, attestanti l’avvenuta ratifica. Contemporaneamente sono stati adottati emendamenti sull’imposizione del telelavoro dei frontalieri e sull’eliminazione della Svizzera dalla black list delle persone fisiche. Anche su questo fronte entreranno quindi in vigore, al termine dell’iter parlamentare, importanti modifiche. Sarà nostra premura informarvi al riguardo in modo tempestivo.

Come vi abbiamo recentemente già comunicato il nuovo accordo fiscale introduce un sistema di imposizione dei frontalieri differente. I frontalieri verranno suddivisi in attuali e nuovi. Ai frontalieri attuali continuerà ad applicarsi il sistema fiscale che conosciamo oggi, ossia una tassazione esclusiva in Svizzera (alla fonte), con il riversamento all’Italia dei cosiddetti ristorni da parte delle autorità fiscali elvetiche. Per contro i nuovi frontalieri oltre all’imposizione in Svizzera, diventeranno soggetti fiscali anche in Italia, e avranno pertanto a loro carico un’imposizione fiscale accresciuta.

Sono considerati frontalieri attuali ai sensi del nuovo Accordo le persone che alla data della ratifica svolgono oppure che tra il 31 dicembre 2018 e la data della ratifica hanno svolto un’attività di lavoro dipendente nell’area di frontiera.

Il nuovo accordo verrà applicato dal 1° gennaio 2024. Ma attenzione, già la conclusione della procedura di ratifica, che avverrà con la comunicazione ufficiale da parte italiana alla Svizzera, implica però degli effetti nel 2023.

Infatti, tutti i frontalieri che inoltreranno una richiesta di permesso in Svizzera e che si annunceranno all’autorità fiscale ticinese dopo tale data saranno considerati “nuovi frontalieri” e quindi, da gennaio 2024, saranno imposti fiscalmente secondo il nuovo sistema. In altre parole, la conclusione della procedura di ratifica nel 2023 sarà già concretamente determinante per la definizione dei “nuovi frontalieri”.

Rendiamo quindi attenti che per poter beneficiare del periodo transitorio riservato ai cosiddetti frontalieri attuali i datori di lavoro e i collaboratori devono inoltrare la richiesta di permesso G prima della conclusione della procedura di ratifica che, come indicato, si trova attualmente in dirittura di arrivo.

https://www.cc-ti.ch/site/wp-content/uploads/2022/12/ART22-frontalieri.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-05-12 15:47:112023-05-12 15:47:36Frontalieri e fiscalità

Con l’esercizio finanziario che inizierà il 1° giugno 2023, per la prima volta le società degli Emirati Arabi Uniti (EAU) saranno tenute a pagare l’imposta sull’utile.

Il 9 dicembre 2022, il Ministero delle Finanze degli EAU ha pubblicato il Federal Decree-Law No. 47 of 2022 on the Taxation of Corporations and Businesses (pdf) introducendo per la prima volta un’imposta federale sull’utile delle persone giuridiche: essa entrerà in vigore per gli esercizi finanziari a partire dal 1° giugno 2023 (dal 1° gennaio 2024 per chi segue l’anno solare). La legge è stata integrata da 158 domande frequenti.

In sostanza, a partire giugno, le aziende emiratine e le società straniere con una stabile organizzazione negli EAU (es. una sede, una filiale o un ufficio) e con un reddito imponibile superiore a 375’000 AED (circa 95’000 EUR / 100’000 CHF) dovranno pagare un’aliquota base dell’imposta sull’utile del 9%. Per supportare le piccole imprese e le start-up, il reddito imponibile al di sotto di questa soglia sarà invece soggetto a un’aliquota dello 0%.

Il decreto-legge introduce anche il concetto di “Qualifying Free Zone Person” (QFZP), definito in senso lato come una società o una filiale registrata in una zona franca che, benché assoggettata alla corporate tax potrà beneficiare di un’aliquota dello 0% sui redditi cosiddetti “qualificati”.

La nuova imposta non si applicherà invece alle imprese che operano nell’estrazione di risorse naturali, alle entità governative e paragovernative, così come a enti di pubblica utilità o di beneficienza, fondi pensioni e fondi di investimento qualificati.

Desiderate sapere come avviare un business negli Emirati Arabi Uniti e quali aspetti amministrativi e fiscali tenere in considerazione? Partecipate all’EVENTO PAESE | Emirati Arabi Uniti e Arabia Saudita, che si terrà il prossimo 25 maggio 2023 presso il Suitenhotel Parco Paradiso a Paradiso. All’ordine del giorno figurano anche una panoramica dei settori più interessanti e la presentazione delle strategie di ingresso, assicurative e logistiche migliori. Seguiranno due testimonianze di chi opera sul mercato e l’opportunità di fare networking in occasione dell’aperitivo finale. Vi aspettiamo!

https://www.cc-ti.ch/site/wp-content/uploads/2022/06/ART22-eau-imposta-utili.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-05-12 15:00:002023-05-15 09:33:19EAU: imposta sull’utile delle società dal 01.06.2023

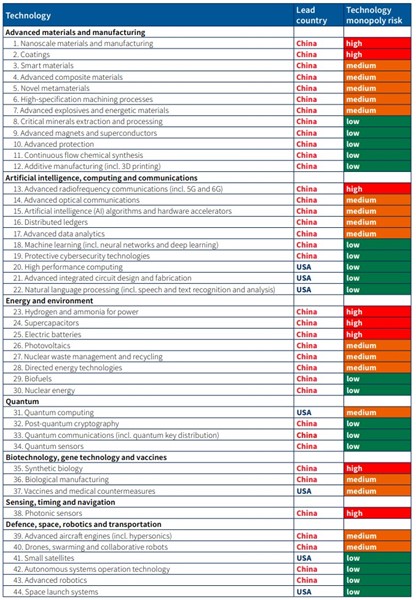

Diciamolo subito: nota per essere sempre stata alla ricerca di qualsiasi nuova tecnologia occidentale da copiare o migliorare, la Cina domina ora sugli Stati Uniti nella maggior parte dei settori ad alta tecnologia e “le democrazie occidentali stanno perdendo la competizione tecnologica globale, compresa la corsa alle scoperte scientifiche e di ricerca, e la capacità di trattenere i talenti globali – ingredienti cruciali alla base dello sviluppo e del controllo delle tecnologie più importanti del mondo, incluse quelle che ancora non esistono”. È quanto emerge dal Critical Technology Tracker – The global race for future power, uno studio del think tank australiano ASPI finanziato nientemeno che dal Dipartimento di Stato statunitense.

In breve: gli americani potrebbero anche limitare la capacità dei cinesi di produrre chip avanzati, vedi bloccare il trasferimento di tecnologie, e sovvenzionare la produzione nazionale per massimizzare la distanza tecnologica tra i due Paesi, ma come evidenzia l’Australian Strategic Policy Institute (ASPI) nel suo Critical Technology Tracker, la Nazione asiatica sta avanzando nella corsa al dominio tecnologico globale molto più rapidamente di quanto si possa pensare e di fatto ha già gettato le basi per posizionarsi quale superpotenza scientifica e tecnologica del mondo, stabilendo una leadership nella ricerca ad alto impatto nella maggior parte dei settori tecnologici critici ed emergenti (tra cui difesa, spazio, robotica, energia, ambiente, biotecnologia e intelligenza artificiale) e nello specifico in 37 delle 44 tecnologie valutate. Le sette rimanenti sono guidate dagli Stati Uniti (vaccini, computer, calcolo quantistico, sistemi di lancio orbitale nello spazio, progettazione di circuiti, sistemi di riconoscimento linguistico e piccoli satelliti, informatica ad alte prestazioni, informatica quantistica, vaccini). Ma c’è di più, la Cina ha un vantaggio a “rischio monopolio alto” in sette ambiti: materiali e produzione su scala nanometrica, tecnologie di rivestimento, comunicazioni RF avanzate (incl. 5G e 6G), idrogeno e ammoniaca per l’energia, supercondensatori, batterie elettriche, biologia sintetica e sensori fotonici. In questo mondo bipolare tendente all’unipolarismo c’è ben poco spazio per gli altri Paesi. In ordine di importanza, e seppur distanziate dalle prime due, le uniche Nazioni ad essere menzionate nella speciale classifica delle eccellenze nella ricerca tecnologica sono India e Regno Unito, seguite da Corea del Sud, Germania, Australia, Italia e Giappone.

Gli americani mantengono una lunghezza di vantaggio in alcune tecnologie mature e sono leader non solo in ambito digitale e della difesa, ma anche nelle biotecnologie e altri settori. Dispongono inoltre di università e laboratori di richiamo mondiale, di alti livelli di investimento, di un mercato favorevole all’innovazione e di un’ampia rete di alleanze internazionali. Il Paese di Mezzo è però sede dei dieci principali istituti di ricerca al mondo per alcune tecnologie fondamentali e spesso produce una quantità di ricerca ad alto impatto cinque volte superiore a quella americana. Un dato, questo, da non sottovalutare, anche se trasformare le scoperte della ricerca in successi produttivi “made in China” è ben più complicato: ad esempio, nonostante gli investimenti da parte cinese per padroneggiare tecnologie come i motori a reazione, i suoi ingegneri hanno faticato per decenni per produrli, motivo per cui l’aviazione commerciale e militare continua per lo più a far capo a fornitori stranieri.

Gli Stati Uniti dominano anche nella ricerca sull’informatica quantistica, ma la Nazione asiatica li insegue primeggiando nella crittografia post-quantistica, nelle comunicazioni quantistiche e nella ricerca sui sensori quantistici. Per quanto riguarda l’intelligenza artificiale, gli americani si affermano sì nella progettazione di circuiti integrati avanzati, nell’elaborazione del linguaggio e nel calcolo ad alte prestazioni, ma i cinesi capeggiano nelle comunicazioni a radiofrequenza avanzate come il 5G e il 6G, oltre che in molte altre aree. Il Paese di Mezzo sta inoltre superando gli Stati Uniti in tutte le aree di ricerca sulle tecnologie energetiche e ambientali ed è leader in tecnologie come i droni, i sistemi autonomi e l’ipersonica. Svolge inoltre un ruolo cruciale nella transizione verso l’energia pulita, perché produce molti prodotti essenziali e opera su una scala così vasta da dominare alcune parti delle catene di approvvigionamento, quali ad esempio i settori eolico, solare e delle batterie. Ha costruito questo vantaggio per decenni, dominando la capacità di lavorazione e raffinazione di tali prodotti. Per gli Stati Uniti, e più in generale l’Occidente, cancellare questa dipendenza richiederà uno sforzo a lungo termine.

Il think tank australiano sottolinea infine come la leadership cinese sia un problema, non solo per la posizione dominante in sé e la sua capacità di stabilire una morsa sulle catene di fornitura globali per le tecnologie critiche, che le conferiscono una potente leva e un chiaro vantaggio tecnico, ma anche perché a lungo termine tale dominio potrebbe “spostare non solo lo sviluppo e il controllo tecnologico, ma anche il potere e l’influenza globale verso uno Stato autoritario in cui lo sviluppo, la sperimentazione e l’applicazione di tecnologie emergenti, critiche e militari non sono aperti e trasparenti e non possono essere scrutati dalla società civile e dai media indipendenti”. Tra le raccomandazioni fornite per contrastare la leadership della Nazione asiatica figurano l’istituzione di fondi sovrani per finanziare la ricerca e lo sviluppo, l’agevolazione di visti tecnologici, il “friend-shoring”, le sovvenzioni per la R&S tra nazioni e il perseguimento di nuovi partenariati pubblico-privato.

https://www.cc-ti.ch/site/wp-content/uploads/2023/03/ART23-tecnologie-critiche.jpg8531280Giulia Scalzihttps://www.cc-ti.ch/site/wp-content/uploads/2020/05/LG-cc-ti-03.pngGiulia Scalzi2023-03-28 08:00:002023-03-24 14:38:33Chi guida la corsa alle tecnologie critiche?

Cliccando il pulsante «Accetta», acconsentite all’utilizzo di tutti i nostri cookie così come quelli dei nostri partner. Utilizziamo i cookie per raccogliere informazioni sulle visite al nostro sito web, con lo scopo di fornirvi un'esperienza ottimale e per migliorare continuamente le prestazioni del nostro sito web. Per maggiori informazioni potete consultare la nostra informativa sulla privacy.

Quando visitate un sito web, questo può memorizzare o recuperare informazioni attraverso il vostro browser, di solito sotto forma di cookie. Poiché rispettiamo il vostro diritto alla privacy, potete scegliere di non consentire la raccolta di dati da alcuni tipi di servizi. Tuttavia, il mancato consenso a tali servizi potrebbe influire sull'esperienza dell'utente.

Questi cookie sono strettamente necessari per fornirti i servizi disponibili attraverso il nostro sito web e per utilizzare alcune delle sue funzionalità.

Cookie di Google Analytics

Utilizziamo Analytics con lo scopo di monitorare il funzionamento del sito e analizzare il comportamento utente.

Altri servizi

Utilizziamo cookies di YouTube e Vimeo per l'iterazione di video esterni nel nostro sito.